フィリピン所得税計算ツールとは?

この計算ツールはフィリピンの所得税を対象としており、BIR TRAIN法(Tax Reform for Acceleration and Inclusion/租税改革法、2023年以降適用の税率)に基づく累進課税の税率区分を使用します。控除や免除を差し引いた後の「課税所得」に対して、年間の所得税額を試算します。なお、年間課税所得のうち最初の25万ペソ(₱250,000)は非課税です。フィリピンで就労・事業を行う方や、現地の税額を把握したい日本人にとって役立つツールですが、税率や制度は日本の所得税とは大きく異なる点にご注意ください。

使い方

年間の課税所得をフィリピン・ペソ(₱)で入力してください。所得税は課税所得(ネット)に対して計算されるため、入力する金額はSSS・PhilHealth・Pag-IBIGといった社会保険の強制拠出金やその他の控除をすでに差し引いた後の数字である必要があります。ツールは、年間の納税額、税引き後の手取り収入、実効税率、そしてご自身が該当する区分の限界税率を表示します。

計算式の仕組み

フィリピンは累進課税方式を採用しています。各区分には一定の「基礎税額」が設定され、これに加えて、その区分の下限額を超える所得部分にのみ限界税率が適用されます。

$$\text{税額} = \text{基礎税額} + \text{税率} \times (\text{所得} - \text{区分の下限額})$$

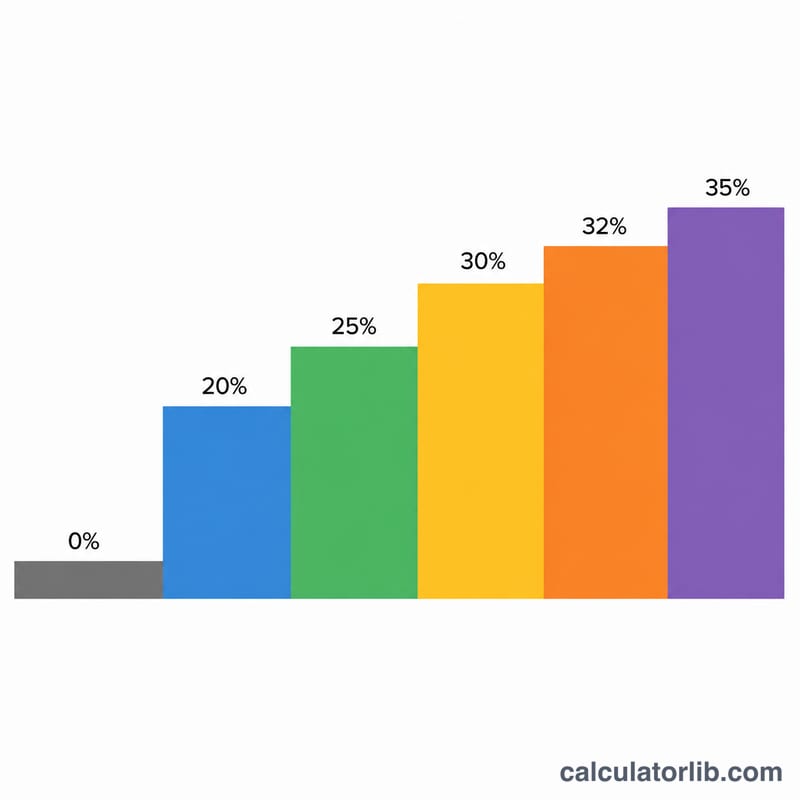

2023年以降の税率区分は次のとおりです。₱250,000以下 → 0%/₱250,001〜400,000 → ₱250,000超過分の15%/₱400,001〜800,000 → ₱22,500 + ₱400,000超過分の20%/₱800,001〜2,000,000 → ₱102,500 + ₱800,000超過分の25%/₱2,000,001〜8,000,000 → ₱402,500 + ₱2,000,000超過分の30%/₱8,000,000超 → ₱2,202,500 + ₱8,000,000超過分の35%。

計算例

年間の課税所得が₱500,000の場合を考えてみましょう。これは₱400,001〜800,000の区分に該当します。$$\text{税額} = ₱22{,}500 + 20\% \times (₱500{,}000 - ₱400{,}000) = ₱22{,}500 + ₱20{,}000 = ₱42{,}500$$。実効税率は \(42{,}500 \div 500{,}000 = 8.5\%\)、限界税率は20%となります。

よくある質問(FAQ)

最初の₱250,000は本当に非課税ですか? はい。TRAIN法のもとでは、年間課税所得が₱250,000以下の場合、所得税はかかりません。

SSS・PhilHealth・Pag-IBIGは含まれますか? いいえ。これらは課税所得を算出する前に差し引く控除項目です。これらを差し引いた後の所得額を入力してください。

会社員向けですか、それとも自営業向けですか? この累進税率は、給与所得者と、8%の一律税率を選択しない自営業者・専門職の方に適用されます。ご自身の状況については、必ず税理士などの専門家やBIR(内国歳入庁)にご確認ください。