什么是菲律宾个人所得税计算器?

本计算器适用于菲律宾,采用BIR TRAIN税法(《加速与包容性税制改革法案》,Tax Reform for Acceleration and Inclusion,所列税率自2023年起生效)规定的累进个人所得税税率。它可以估算你应税收入对应的年度应纳所得税——即在扣除各项可抵扣项和免税额之后所剩的收入金额。其中,年度应税收入的前₱250,000免征所得税。请注意,这是菲律宾的本地税制,与中国大陆的个人所得税规则完全不同,仅供在菲律宾有收入的人士参考。

如何使用

请输入以菲律宾比索(₱)计算的年度应税收入。该金额应已扣除各项强制性社保缴款(SSS、PhilHealth、Pag-IBIG)及其他可抵扣项,因为所得税是按净应税收入计算的。计算器会返回你的年度应纳税额、税后净收入、实际税率,以及所在税级的边际税率。

计算公式详解

菲律宾采用累进分级税制。每个税级都设有固定的基础税额,再对超过该税级起征点的部分按边际税率征税:

$$\text{应纳税额} = \text{基础税额} + \text{税率} \times (\text{收入} - \text{起征点})$$

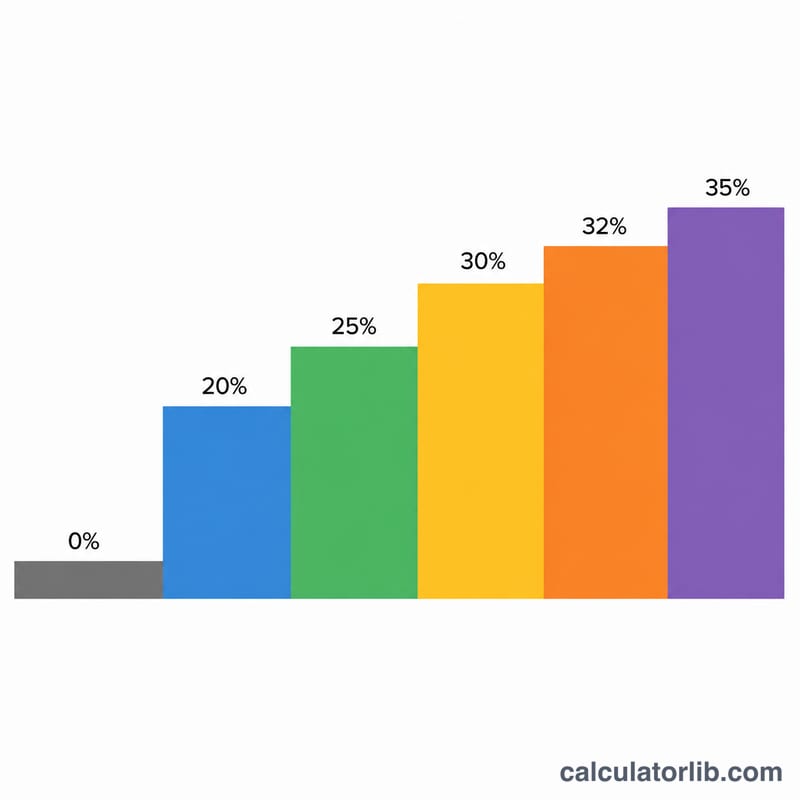

2023年的税级划分如下:₱250,000及以下 → 0%;₱250,001–400,000 → 超出₱250,000部分的15%;₱400,001–800,000 → ₱22,500 + 超出₱400,000部分的20%;₱800,001–2,000,000 → ₱102,500 + 超出₱800,000部分的25%;₱2,000,001–8,000,000 → ₱402,500 + 超出₱2,000,000部分的30%;超过₱8,000,000 → ₱2,202,500 + 超出₱8,000,000部分的35%。

实例演算

假设你的年度应税收入为₱500,000,落在₱400,001–800,000这一税级。

$$\text{应纳税额} = \text{₱}22{,}500 + 20\% \times (\text{₱}500{,}000 - \text{₱}400{,}000) = \text{₱}22{,}500 + \text{₱}20{,}000 = \text{₱}42{,}500$$

你的实际税率为 \(42{,}500 \div 500{,}000 = 8.5\%\),边际税率为20%。

常见问题

前₱250,000真的免税吗? 是的。根据TRAIN税法,年度应税收入在₱250,000及以下的部分,所得税为零。

是否已包含SSS、PhilHealth和Pag-IBIG? 没有——这些属于在计算应税收入之前需要先扣除的项目。请填入扣除这些项目之后的收入数额。

本计算器适用于雇员还是自雇人士? 这套累进税率适用于工薪收入者,以及未选择8%统一税率的自雇人士和专业人士。无论你属于哪种情况,建议都向税务专业人士或BIR(菲律宾税务局)核实你的具体情况。