Qu'est-ce que le calculateur d'impôt sur le revenu aux Philippines ?

Ce calculateur concerne spécifiquement les Philippines et repose sur le barème progressif de l'impôt sur le revenu issu de la loi BIR TRAIN (Tax Reform for Acceleration and Inclusion, taux en vigueur depuis 2023). Il estime l'impôt annuel dû sur votre revenu imposable — c'est-à-dire le montant restant après déductions et exonérations admissibles. Les premiers 250 000 ₱ de revenu imposable annuel sont exonérés d'impôt. À noter qu'il s'agit d'un régime fiscal étranger : les règles applicables en France (ou dans votre pays de résidence) diffèrent totalement.

Comment l'utiliser

Indiquez votre revenu imposable annuel en pesos philippins. Ce montant doit déjà tenir compte des cotisations obligatoires (SSS, PhilHealth, Pag-IBIG) et des autres déductions, puisque l'impôt se calcule sur le revenu imposable net. Le calculateur affiche alors l'impôt annuel dû, le revenu net après impôt, votre taux d'imposition effectif ainsi que le taux marginal de votre tranche.

La formule expliquée

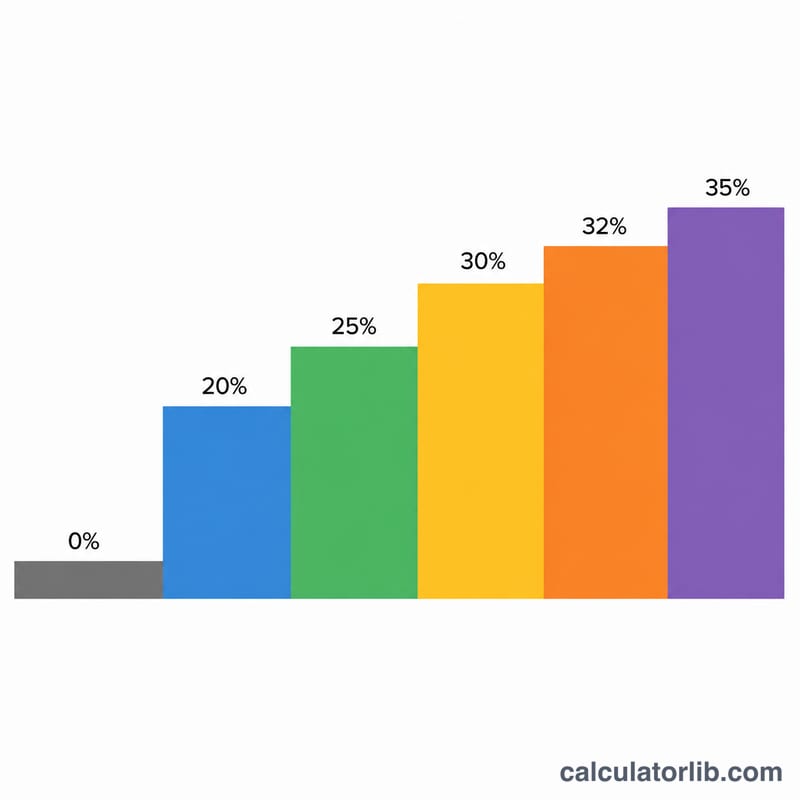

Les Philippines appliquent un barème progressif par tranches. Chaque tranche comporte un impôt de base fixe, auquel s'ajoute un taux marginal appliqué uniquement à la part de revenu dépassant le seuil de la tranche :

$$\text{Imp\^ot} = \text{Base} + \text{Taux} \times (\text{Revenu} - \text{Seuil})$$

Les tranches de 2023 sont les suivantes : jusqu'à 250 000 ₱ → 0 % ; 250 001 à 400 000 ₱ → 15 % de la part excédant 250 000 ₱ ; 400 001 à 800 000 ₱ → 22 500 ₱ + 20 % de la part excédant 400 000 ₱ ; 800 001 à 2 000 000 ₱ → 102 500 ₱ + 25 % de la part excédant 800 000 ₱ ; 2 000 001 à 8 000 000 ₱ → 402 500 ₱ + 30 % de la part excédant 2 000 000 ₱ ; au-delà de 8 000 000 ₱ → 2 202 500 ₱ + 35 % de la part excédant 8 000 000 ₱.

Exemple chiffré

Imaginons un revenu imposable annuel de 500 000 ₱. Il se situe dans la tranche 400 001 – 800 000 ₱. $$\text{Imp\^ot} = 22\,500\ \text{₱} + 20\,\% \times (500\,000\ \text{₱} - 400\,000\ \text{₱}) = 22\,500\ \text{₱} + 20\,000\ \text{₱} = \mathbf{42\,500\ \text{₱}}$$ Le taux effectif est donc de \(42\,500 \div 500\,000 = 8{,}5\,\%\), et le taux marginal de 20 %.

Questions fréquentes

Les premiers 250 000 ₱ sont-ils vraiment exonérés ? Oui. Sous la loi TRAIN, un revenu imposable annuel inférieur ou égal à 250 000 ₱ n'est soumis à aucun impôt sur le revenu.

Cela inclut-il le SSS, le PhilHealth et le Pag-IBIG ? Non — il s'agit de déductions à retrancher avant d'obtenir le revenu imposable. Saisissez donc le montant du revenu une fois ces déductions effectuées.

Est-ce destiné aux salariés ou aux indépendants ? Ce barème progressif s'applique aux salariés ainsi qu'aux indépendants et professions libérales qui n'ont pas opté pour le taux forfaitaire de 8 %. Vérifiez toujours votre situation précise auprès d'un fiscaliste ou du BIR.