菲律賓所得稅試算器是什麼?

本試算器專為菲律賓稅制設計,採用 BIR TRAIN 稅法(Tax Reform for Acceleration and Inclusion,加速與包容稅改方案,自 2023 年起適用的稅率)的累進所得稅級距。它能估算你應稅所得的年度應繳所得稅——也就是扣除各項可抵減項目與免稅額後的所得金額。年度應稅所得的前 ₱250,000 部分免徵所得稅。請注意,這是菲律賓專屬的稅制,若你身處台灣或其他地區,當地的所得稅規定與級距並不相同。

使用方式

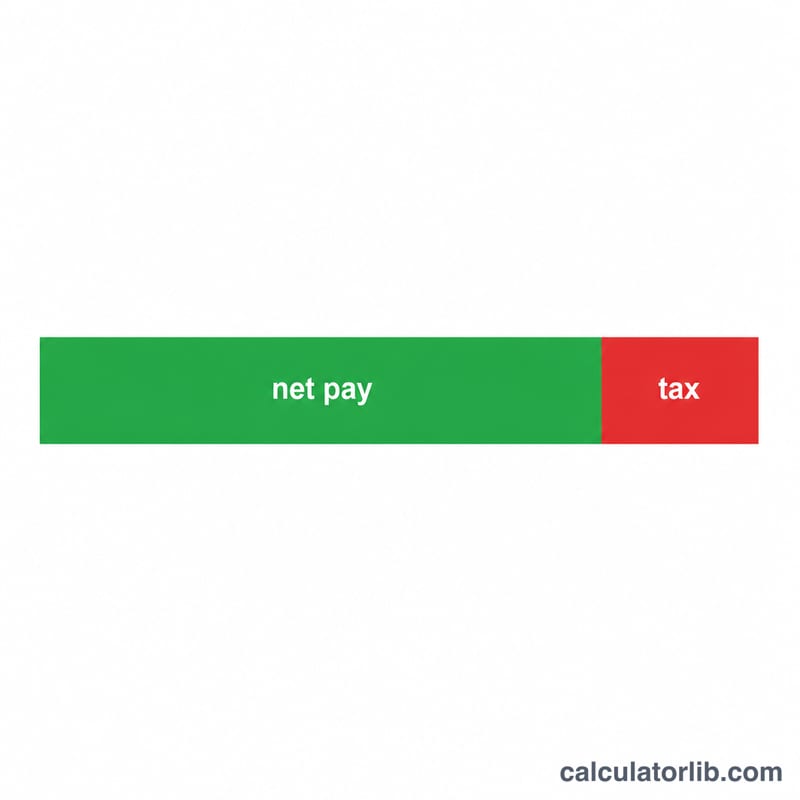

請以菲律賓披索(₱)輸入你的年度應稅所得。這個金額應已扣除強制性提撥(SSS、PhilHealth、Pag-IBIG)及其他可抵減項目,因為所得稅是以淨應稅所得為計算基礎。試算器會回傳你的年度應繳稅額、稅後淨收入、有效稅率,以及你所屬級距的邊際稅率。

計算公式說明

菲律賓採用累進級距制。每一級距都有一筆固定的基礎稅額,再加上僅針對超過級距下限部分所適用的邊際稅率:

$$\text{稅額} = \text{基礎稅額} + \text{稅率} \times (\text{所得} - \text{級距下限})$$

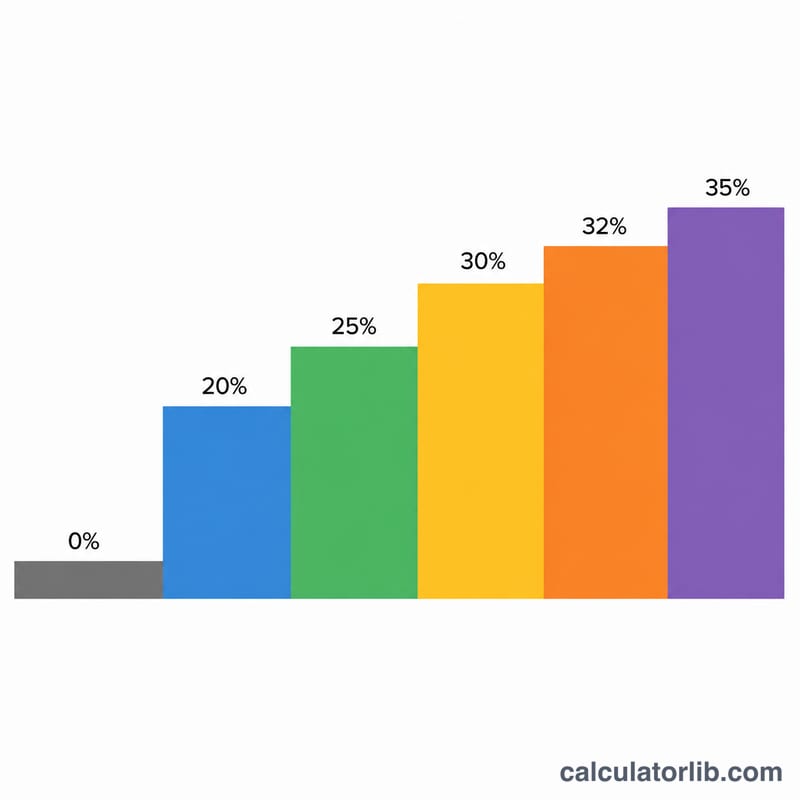

2023 年的級距如下:₱250,000 以下 → 0%;₱250,001–400,000 → 超過 ₱250,000 部分課 15%;₱400,001–800,000 → ₱22,500 加上超過 ₱400,000 部分課 20%;₱800,001–2,000,000 → ₱102,500 加上超過 ₱800,000 部分課 25%;₱2,000,001–8,000,000 → ₱402,500 加上超過 ₱2,000,000 部分課 30%;超過 ₱8,000,000 → ₱2,202,500 加上超過 ₱8,000,000 部分課 35%。

實際範例

假設你的年度應稅所得為 ₱500,000,落在 ₱400,001–800,000 這個級距。 $$\text{稅額} = 22{,}500 + 20\% \times (500{,}000 - 400{,}000) = 22{,}500 + 20{,}000 = 42{,}500$$ 你的有效稅率為 \(42{,}500 \div 500{,}000 = 8.5\%\),而邊際稅率則是 20%。

常見問題

前 ₱250,000 真的完全免稅嗎?是的。依 TRAIN 稅法,年度應稅所得在 ₱250,000 以下者,所得稅為零。

這有包含 SSS、PhilHealth 與 Pag-IBIG 嗎?沒有——這些屬於可抵減項目,必須在計算應稅所得之前先行扣除。請輸入已扣除這些項目後的所得金額。

這適用於受僱者還是自營業者?這套累進稅率適用於領取薪資報酬者,以及未選擇 8% 單一稅率的自營業者/專業人士。針對你的個別情況,請務必向稅務專業人士或 BIR 確認。