ما هي حاسبة ضريبة الدخل في الفلبين؟

هذه الحاسبة مخصّصة لـالفلبين وتعتمد على الشرائح الضريبية التصاعدية المنصوص عليها في قانون BIR TRAIN (قانون الإصلاح الضريبي للتسريع والشمول، بالمعدلات السارية اعتباراً من عام 2023). وهي تقدّر ضريبة الدخل السنوية المستحقة على دخلك الخاضع للضريبة، أي المبلغ المتبقي بعد خصم الاستقطاعات والإعفاءات المسموح بها. لاحظ أن أول 250,000 بيزو فلبيني (₱) من الدخل السنوي الخاضع للضريبة معفاة تماماً من الضريبة. (ملاحظة: هذا نظام ضريبي فلبيني، وتختلف قواعد الضرائب من دولة إلى أخرى، فإن كنت مقيماً في بلد آخر فقد لا ينطبق عليك.)

كيفية الاستخدام

أدخل دخلك السنوي الخاضع للضريبة بالبيزو الفلبيني. ينبغي أن يكون هذا المبلغ قد احتسب مسبقاً المساهمات الإلزامية (SSS وPhilHealth وPag-IBIG) وغيرها من الاستقطاعات، لأن ضريبة الدخل تُحسب على صافي الدخل الخاضع للضريبة. تعرض لك الحاسبة الضريبة السنوية المستحقة، وصافي الدخل بعد الضريبة، والمعدل الضريبي الفعلي، إضافة إلى المعدل الحدّي للشريحة التي تقع ضمنها.

شرح المعادلة

تعتمد الفلبين نظام شرائح تصاعدية. لكل شريحة ضريبة أساسية ثابتة يُضاف إليها معدل حدّي يُطبَّق فقط على الجزء من الدخل الذي يتجاوز الحد الأدنى للشريحة:

$$\text{الضريبة} = \text{الأساس} + \text{المعدل} \times (\text{الدخل} - \text{الحد الأدنى للشريحة})$$

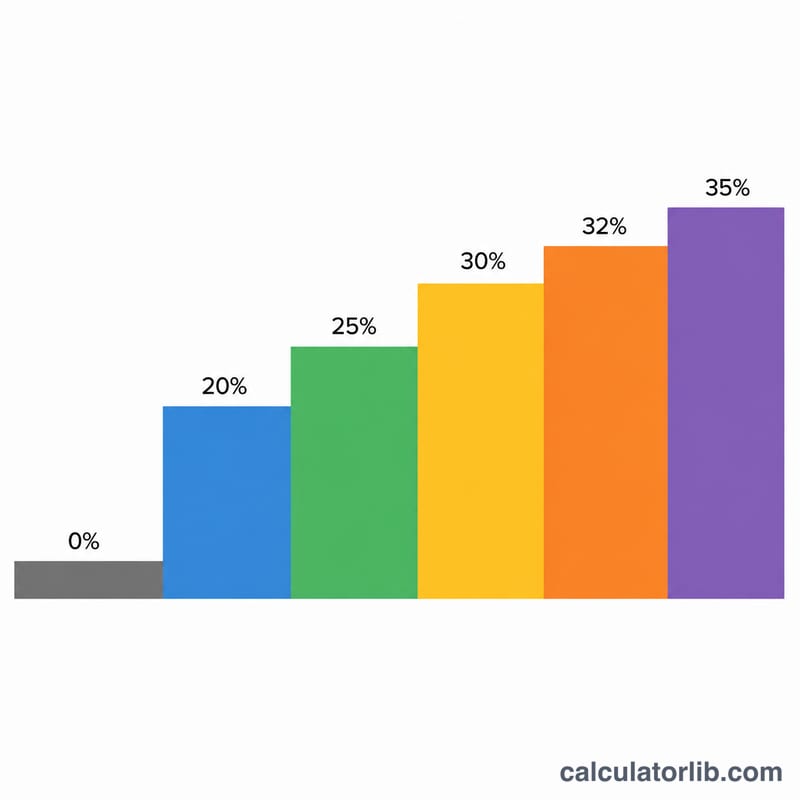

شرائح عام 2023 هي كالتالي: حتى 250,000 بيزو ← 0%؛ من 250,001 إلى 400,000 بيزو ← 15% من المبلغ الزائد عن 250,000؛ من 400,001 إلى 800,000 بيزو ← 22,500 بيزو + 20% من المبلغ الزائد عن 400,000؛ من 800,001 إلى 2,000,000 بيزو ← 102,500 بيزو + 25% من المبلغ الزائد عن 800,000؛ من 2,000,001 إلى 8,000,000 بيزو ← 402,500 بيزو + 30% من المبلغ الزائد عن 2,000,000؛ وما يزيد عن 8,000,000 بيزو ← 2,202,500 بيزو + 35% من المبلغ الزائد عن 8,000,000.

مثال محلول

لنفترض أن دخلك السنوي الخاضع للضريبة يبلغ 500,000 بيزو. هذا المبلغ يقع ضمن شريحة 400,001–800,000. الضريبة \(= 22{,}500 + 20\% \times (500{,}000 - 400{,}000)\):

$$\text{الضريبة} = 22{,}500 + 20{,}000 = 42{,}500 \text{ بيزو}$$

ويكون معدلك الفعلي \(42{,}500 \div 500{,}000 = 8.5\%\)، أما معدلك الحدّي فهو 20%.

الأسئلة الشائعة

هل أول 250,000 بيزو معفاة فعلاً من الضريبة؟ نعم. بموجب قانون TRAIN، لا تُفرض أي ضريبة دخل على الدخل السنوي الخاضع للضريبة البالغ 250,000 بيزو أو أقل.

هل يشمل ذلك مساهمات SSS وPhilHealth وPag-IBIG؟ لا، فهذه استقطاعات تخصمها قبل الوصول إلى الدخل الخاضع للضريبة. أدخل قيمة الدخل بعد خصم هذه المبالغ.

هل هذه الحاسبة للموظفين أم للعاملين لحسابهم الخاص؟ تنطبق هذه المعدلات التصاعدية على أصحاب الدخل من الرواتب وعلى العاملين لحسابهم الخاص والمهنيين الذين لا يختارون المعدل الثابت البالغ 8%. تأكّد دائماً من وضعك الخاص باستشارة مختص ضريبي أو هيئة BIR.