这个计算器能做什么

这个工具把复利公式反过来求解时间。大多数复利计算器输入本金、利率和年数后算出终值;而这里我们反向推算:你输入本金(现值 PV)、目标终值(FV)、年利率和复利频率,计算器就会返回让钱从 PV 增长到 FV 所需的年数(n)。这属于通用的金融数学原理,不涉及任何国家或地区的特定规则,全球通用。

使用方法

以百分比形式输入年利率,并选择该利率是名义利率(即标称利率)还是实际年利率;然后填入本金和目标终值,再选择复利周期(按年、半年、季度、月或日计息)。需要注意的是,复利周期只在“名义利率”模式下才会影响结果。计算结果是一个连续的、带小数的年数,并以较高精度显示。

公式详解

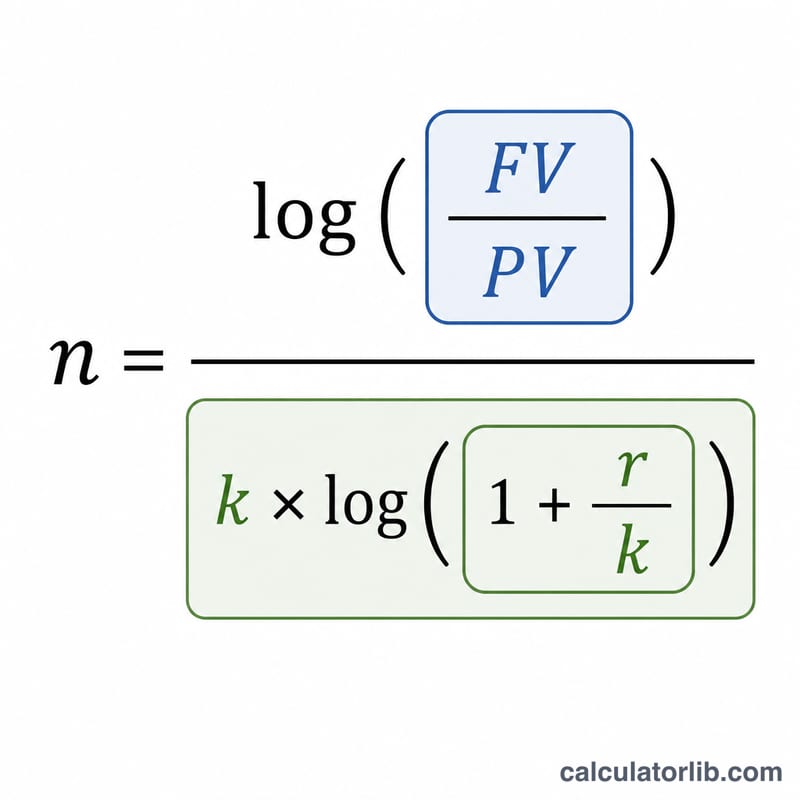

在复利条件下,$$FV = PV \times (1 + r/k)^{k \cdot n}$$其中 \(r\) 是小数形式的年利率(利率/100),\(k\) 是每年的计息次数。对等式两边取对数并解出 \(n\),得到 $$n = \frac{\ln(FV/PV)}{k \cdot \ln(1 + r/k)}$$对于实际年利率 \(R\),\(k\) 相当于 1,公式简化为 $$n = \frac{\ln(FV/PV)}{\ln(1 + R)}$$无论用哪个底数的对数都可以,因为两个对数之比与底数无关。

实例演算

假设 \(PV = 100{,}000\),\(FV = 150{,}000\),利率 = 5%(名义利率),按年计息(\(k = 1\))。那么 $$n = \frac{\ln(1.5)}{1 \times \ln(1.05)} = \frac{0.405465}{0.048790} \approx 8.3104 \text{ 年}$$如果改为按月计息(\(k = 12\)),同样的增长会稍快一点:$$n = \frac{0.405465}{12 \times \ln(1.0041667)} \approx 8.1262 \text{ 年}$$

常见问题

为什么按月计息比按年计息更快?计息越频繁,利息越早产生新的利息(利滚利),因此在相同名义利率下,本金达到目标金额所需的时间会略短一些。

如果终值小于本金会怎样?在利率为正的情况下,公式会算出负的年数。这在数学上成立,但对于“向前增长”这一现实场景并没有实际意义。

为什么利率不能为 0%?没有增长时,分母 \(\ln(1) = 0\),会导致 \(n\) 无定义——除非 \(FV\) 本来就等于 \(PV\)。