यह कैलकुलेटर क्या करता है

यह टूल चक्रवृद्धि ब्याज के फ़ॉर्मूले को समय के लिए हल करता है। ज़्यादातर चक्रवृद्धि ब्याज कैलकुलेटर मूलधन, दर और वर्षों की संख्या पूछकर भविष्य मूल्य निकालते हैं। यहाँ हम उल्टा काम करते हैं: आप मूलधन (वर्तमान मूल्य, PV), लक्ष्य भविष्य मूल्य (FV), वार्षिक ब्याज दर और चक्रवृद्धि अवधि दर्ज करते हैं, और कैलकुलेटर बताता है कि पैसा PV से बढ़कर FV तक पहुँचने में कितने वर्ष (n) लगेंगे। यह सार्वभौमिक वित्तीय गणित है, जिसमें किसी देश-विशेष के नियम लागू नहीं होते।

इसका उपयोग कैसे करें

वार्षिक ब्याज दर को प्रतिशत में दर्ज करें, चुनें कि यह दर नॉमिनल (घोषित) दर है या प्रभावी वार्षिक दर, फिर मूलधन और लक्ष्य भविष्य मूल्य टाइप करें, और चक्रवृद्धि अवधि चुनें (वार्षिक, अर्धवार्षिक, तिमाही, मासिक या दैनिक)। चक्रवृद्धि अवधि का परिणाम पर असर सिर्फ़ नॉमिनल-दर मोड में पड़ता है। उत्तर वर्षों की एक सतत, दशमलव संख्या के रूप में उच्च परिशुद्धता के साथ दिखाया जाता है।

फ़ॉर्मूला समझें

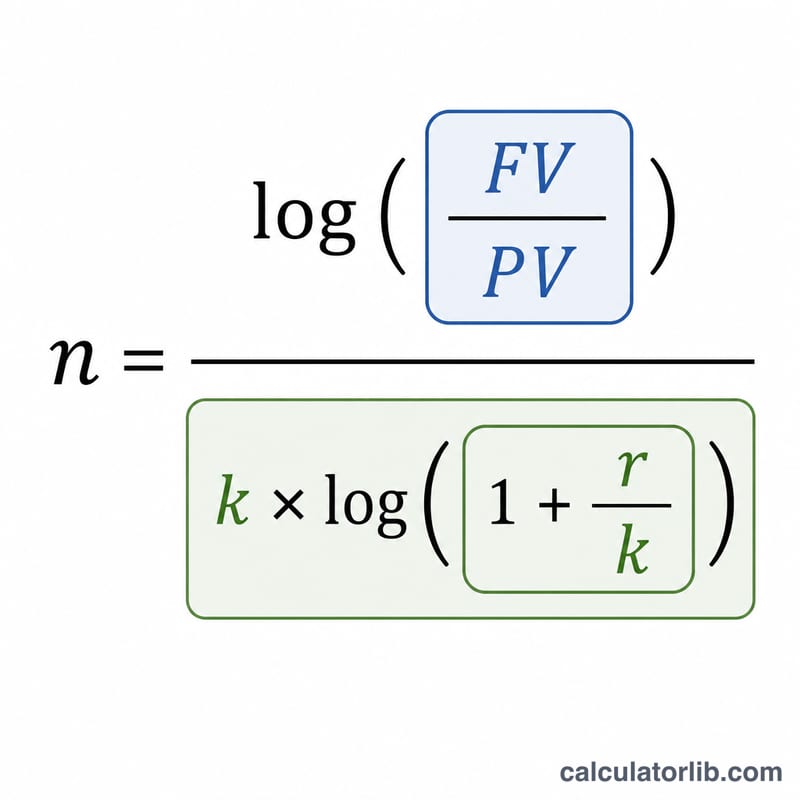

चक्रवृद्धि के तहत, $$FV = PV \times (1 + r/k)^{k \cdot n}$$ जहाँ r दशमलव वार्षिक दर है (दर/100) और k प्रति वर्ष चक्रवृद्धि की संख्या है। दोनों पक्षों का लघुगणक (log) लेकर n को अलग करने पर मिलता है $$n = \frac{\ln(FV/PV)}{k \cdot \ln(1 + r/k)}$$। प्रभावी वार्षिक दर R के लिए k प्रभावी रूप से 1 होता है और फ़ॉर्मूला सरल होकर बन जाता है $$n = \frac{\ln(FV/PV)}{\ln(1 + R)}$$। किसी भी ल␏घुगणक आधार से काम चलेगा, क्योंकि दो लॉग का अनुपात आधार पर निर्भर नहीं करता।

हल किया हुआ उदाहरण

मान लें PV = 100,000, FV = 150,000, दर = 5% (नॉमिनल), वार्षिक रूप से चक्रवृद्धि (k = 1)। तब $$n = \frac{\ln(1.5)}{1 \times \ln(1.05)} = \frac{0.405465}{0.048790} \approx 8.3104 \text{ वर्ष}$$। अब इसे मासिक चक्रवृद्धि (k = 12) पर बदलें तो वही वृद्धि थोड़ी तेज़ी से होती है: $$n = \frac{0.405465}{12 \times \ln(1.0041667)} \approx 8.1262 \text{ वर्ष}$$।

अक्सर पूछे जाने वाले प्रश्न

मासिक चक्रवृद्धि वार्षिक से तेज़ क्यों होती है? ज़्यादा बार चक्रवृद्धि होने का मतलब है कि ब्याज पर ब्याज जल्दी मिलना शुरू हो जाता है, इसलिए उसी नॉमिनल दर पर मूलधन लक्ष्य तक थोड़े कम समय में पहुँच जाता है।

अगर भविष्य मूल्य मूलधन से कम हो तो? धनात्मक दर के साथ फ़ॉर्मूला वर्षों की ऋणात्मक संख्या देता है, जो गणितीय रूप से सही है पर आगे की वृद्धि के लिहाज़ से व्यावहारिक रूप से अर्थहीन है।

दर 0% क्यों नहीं हो सकती? कोई वृद्धि न होने पर हर में \(\ln(1) = 0\) आ जाता है, जिससे n अपरिभाषित हो जाता है—जब तक कि FV पहले से ही PV के बराबर न हो।