Что считает этот калькулятор

Этот инструмент решает формулу сложного процента относительно времени. Большинство калькуляторов сложного процента просят ввести начальную сумму, ставку и срок, чтобы найти итоговую (будущую) стоимость. Здесь мы действуем наоборот: вы указываете начальную сумму (текущую стоимость, PV), желаемую будущую стоимость (FV), годовую процентную ставку и частоту начисления, а калькулятор возвращает количество лет (\(n\)), за которое деньги вырастут с PV до FV. Это универсальная финансовая математика без привязки к законам какой-либо страны.

Как пользоваться

Введите годовую процентную ставку в процентах, выберите, является ли она номинальной (объявленной) ставкой или эффективной годовой ставкой, укажите начальную сумму и желаемую будущую стоимость, а затем задайте период начисления (раз в год, раз в полгода, раз в квартал, ежемесячно или ежедневно). Период начисления влияет на результат только в режиме номинальной ставки. Ответ выводится как непрерывное дробное число лет с высокой точностью.

Разбор формулы

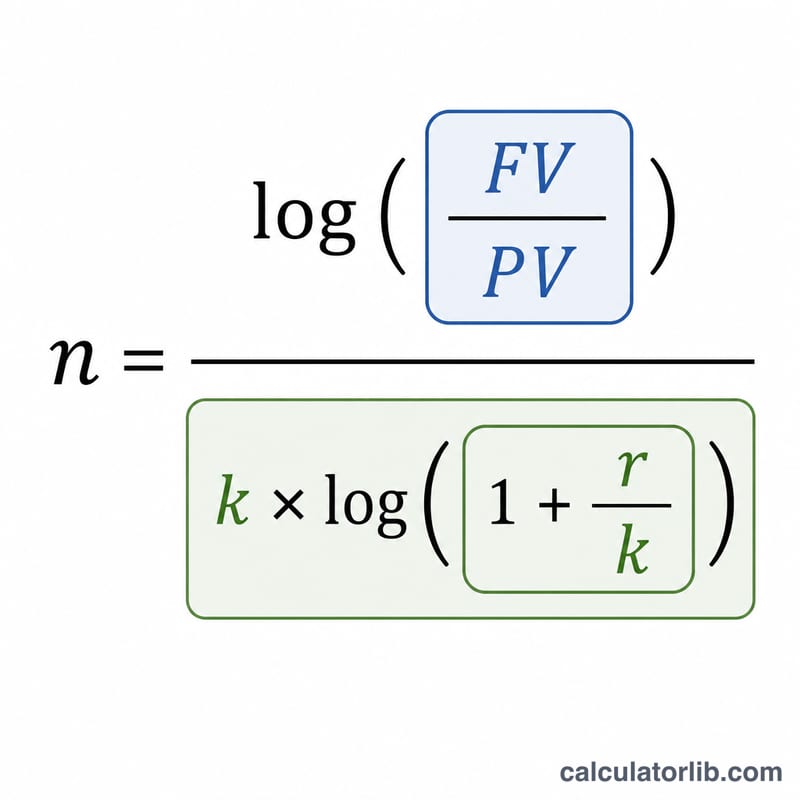

При сложном начислении $$FV = PV \times (1 + r/k)^{k \cdot n}$$ где \(r\) — годовая ставка в долях (ставка/100), а \(k\) — число начислений в год. Прологарифмировав обе части и выразив \(n\), получаем $$n = \dfrac{\ln(FV/PV)}{k \cdot \ln(1 + r/k)}$$ Для эффективной годовой ставки \(R\) величина \(k\) фактически равна 1, и формула упрощается до $$n = \dfrac{\ln(FV/PV)}{\ln(1 + R)}$$ Основание логарифма не имеет значения — отношение двух логарифмов от него не зависит.

Пример расчёта

Пусть PV = 100 000, FV = 150 000, ставка = 5% (номинальная), начисление раз в год (\(k = 1\)). Тогда $$n = \frac{\ln(1{,}5)}{1 \times \ln(1{,}05)} = \frac{0{,}405465}{0{,}048790} \approx 8{,}3104 \text{ года}$$ Перейдём на ежемесячное начисление (\(k = 12\)) — и тот же рост произойдёт чуть быстрее: $$n = \frac{0{,}405465}{12 \times \ln(1{,}0041667)} \approx 8{,}1262 \text{ года}$$

Частые вопросы

Почему ежемесячное начисление быстрее годового? Чем чаще начисляются проценты, тем раньше проценты сами начинают приносить проценты, поэтому при одной и той же номинальной ставке сумма достигает цели немного быстрее.

Что, если будущая стоимость меньше начальной суммы? При положительной ставке формула вернёт отрицательное число лет — математически это корректно, но для роста во времени физического смысла не имеет.

Почему ставка не может быть 0%? При нулевом росте знаменатель \(\ln(1) = 0\), и \(n\) становится неопределённым — кроме случая, когда FV уже равна PV.