ماذا تفعل هذه الحاسبة؟

تحلّ هذه الأداة معادلة الفائدة المركبة بحثاً عن الزمن. معظم حاسبات الفائدة المركبة تطلب منك رأس المال والمعدل وعدد السنوات لإيجاد القيمة المستقبلية، أما هنا فنعمل بالاتجاه المعاكس: تُدخل رأس المال (القيمة الحالية، PV)، والقيمة المستقبلية المستهدفة (FV)، ومعدل الفائدة السنوي، وتكرار التركيب، فتُرجع الحاسبة عدد السنوات (\(n\)) اللازم لينمو المال من PV إلى FV. هذه رياضيات مالية عامة لا تخضع لأي قواعد خاصة ببلد معيّن.

طريقة الاستخدام

أدخل معدل الفائدة السنوي كنسبة مئوية، وحدّد ما إذا كان هذا المعدل اسمياً (المُعلَن) أو فعلياً سنوياً، ثم اكتب رأس المال والقيمة المستقبلية المستهدفة، واختر فترة التركيب (سنوياً، نصف سنوي، ربع سنوي، شهري أو يومي). تؤثر فترة التركيب على النتيجة في وضع المعدل الاسمي فقط. تظهر النتيجة على هيئة عدد سنوات متصل وكسري بدقة عالية.

شرح المعادلة

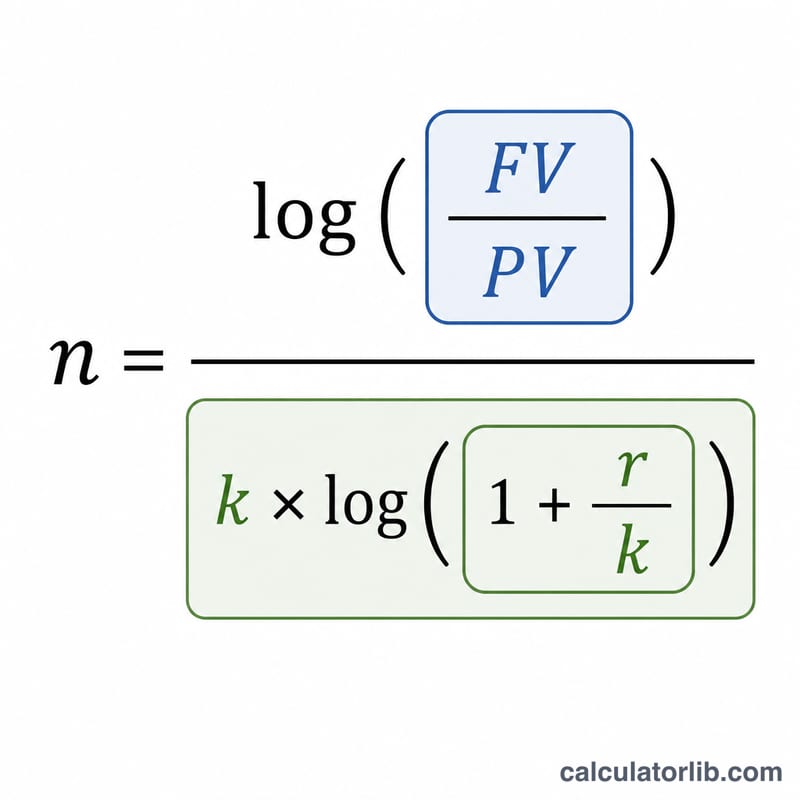

في ظل التركيب تكون: $$FV = PV \times (1 + r/k)^{k \cdot n}$$ حيث \(r\) هو المعدل السنوي العشري (المعدل/100) و\(k\) هو عدد مرات التركيب في السنة. بأخذ اللوغاريتم لطرفي المعادلة وعزل \(n\) نحصل على: $$n = \frac{\ln(FV/PV)}{k \cdot \ln(1 + r/k)}$$ وعند استخدام المعدل الفعلي السنوي \(R\) تكون قيمة \(k\) فعلياً 1، فتبسّط المعادلة إلى: $$n = \frac{\ln(FV/PV)}{\ln(1 + R)}$$ ويصلح أي أساس للوغاريتم، لأن نسبة لوغاريتمين لا تتأثر بالأساس المستخدم.

مثال محلول

لنفترض أن \(PV = 100{,}000\)، و\(FV = 150{,}000\)، والمعدل = 5% (اسمي)، مع تركيب سنوي (\(k = 1\)). إذاً: $$n = \frac{\ln(1.5)}{1 \times \ln(1.05)} = \frac{0.405465}{0.048790} \approx 8.3104 \text{ سنة}$$ وبالتحويل إلى تركيب شهري (\(k = 12\)) يحدث النمو نفسه بصورة أسرع قليلاً: $$n = \frac{0.405465}{12 \times \ln(1.0041667)} \approx 8.1262 \text{ سنة}$$

الأسئلة الشائعة

لماذا يكون التركيب الشهري أسرع من السنوي؟ كلما زاد تكرار التركيب، كسبت الفائدة فائدةً أبكر، فيصل رأس المال إلى الهدف في زمن أقصر قليلاً عند المعدل الاسمي نفسه.

ماذا لو كانت القيمة المستقبلية أقل من رأس المال؟ مع معدل موجب تُرجع المعادلة عدد سنوات سالباً، وهو صحيح رياضياً لكنه لا يحمل معنى واقعياً للنمو المستقبلي.

لماذا لا يمكن أن يكون المعدل 0%؟ في غياب أي نمو يصبح المقام \(\ln(1) = 0\)، فتغدو قيمة \(n\) غير معرّفة إلا إذا كانت FV مساوية أصلاً لـ PV.