Bu hesaplama aracı ne işe yarar?

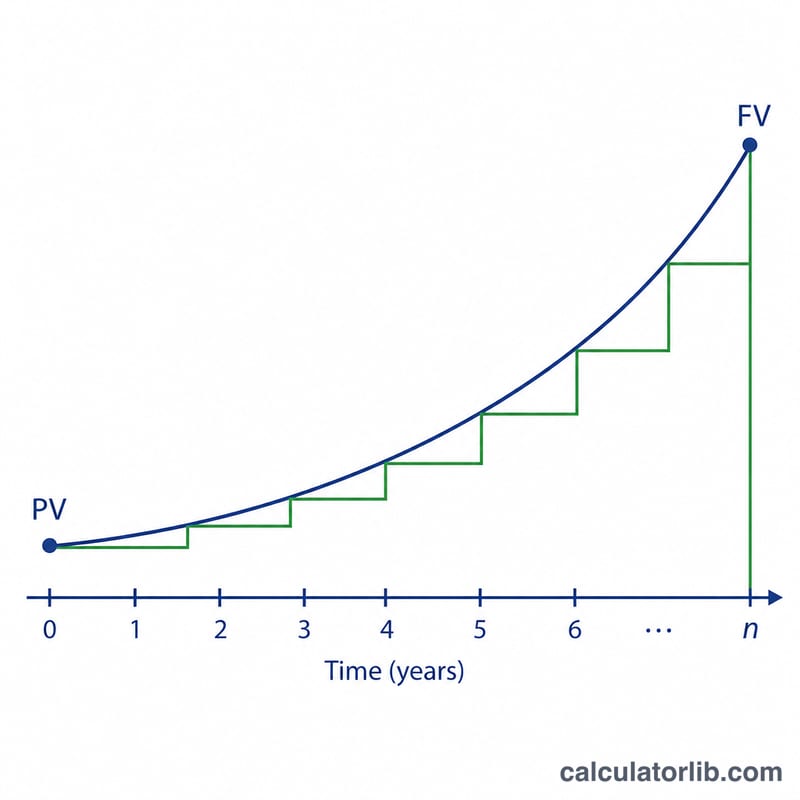

Bu araç, bilinen bir sonuçtan geriye doğru çalışır: başlangıçta yatırdığınız tutarı (ana para, PV), elde ettiğiniz son tutarı (faiz dahil vade sonu tutarı, FV), bunun kaç yılda gerçekleştiğini (n) ve faizin yılda kaç kez bileşik olarak işletildiğini (k) girersiniz. Ardından yıllık faiz oranını iki farklı şekilde hesaplar: yılda k kez bileşik olarak işleyen, ilan edilen nominal yıllık oran ve gerçek yıllık getiriyi gösteren efektif yıllık oran. Tamamen finansal matematiğe dayanır ve her para birimi ya da ülke için geçerlidir.

Nasıl kullanılır?

Ana parayı ve vade sonu tutarını aynı para biriminde girin. Geçen yıl sayısını yazın (ondalık değerler de kabul edilir). Bileşik dönemi seçin: yıllık, altı aylık, üç aylık, aylık ya da günlük. Hesaplayıcı her iki oranı da yüzde olarak verir. Vade sonu tutarı ana paradan düşükse her iki oran da negatif çıkar (yani zarar) ve bu da geçerli bir sonuçtur.

Formülün açıklaması

\(g = \text{FV} / \text{PV}\) ifadesi büyüme oranını verir. Vade boyunca toplam \(n \times k\) bileşik dönem bulunduğundan, dönem başına oran \(g^{1/(nk)} - 1\) olur. Bunu k ile çarptığınızda nominal oran r yıllık hâle gelir. $$r_{\text{nom}} = \text{k} \left[\left(\frac{\text{FV}}{\text{PV}}\right)^{\frac{1}{\text{n}\cdot\text{k}}} - 1\right] \times 100\%$$ Efektif oran ise \(R = g^{1/n} - 1\) şeklindedir; aynı büyümeyi tek bir yıllık çarpan olarak ifade eder. $$r_{\text{eff}} = \left[\left(\frac{\text{FV}}{\text{PV}}\right)^{\frac{1}{\text{n}}} - 1\right] \times 100\%$$ Aralarında \((1 + r/k)^{k} - 1 = R\) ilişkisi vardır; dolayısıyla \(k > 1\) olduğunda her zaman \(R \ge r\) olur, \(k = 1\) olduğunda ise iki oran eşittir.

Örnek hesaplama

PV = 100.000, FV = 150.000, n = 8 yıl, aylık bileşik (k = 12). \(g = 1{,}5\), \(n \times k = 96\). Dönem başına oran \(1{,}5^{1/96} - 1 = 0{,}0042325\) olduğundan $$r = 12 \times 0{,}0042325 = \%5{,}079$$ Efektif oran ise $$1{,}5^{1/8} - 1 = \%5{,}199$$ çıkar.

Sıkça sorulan sorular

Nominal mi efektif mi belirtmeliyim? Efektif yıllık oran, farklı bileşik dönemlere sahip ürünleri adil biçimde karşılaştırmanızı sağlar; nominal oran ise ilan edilen yıllık orandır. Türkiye'de bankalar genellikle "yıllık akdi faiz oranı" (nominal) ile birlikte yıllık efektif oranı da belirtir.

Yıl yerine ay kullanabilir miyim? Önce yıla çevirin (örneğin 18 ay = 1,5 yıl).

İki oran neden bazen aynı çıkıyor? Yıllık bileşik (k = 1) durumunda nominal ve efektif oranlar birbirinin aynısıdır. Sonuçlar bilgilendirme amaçlıdır; bankalar yuvarlamayı farklı yapabilir.