這個計算機能做什麼

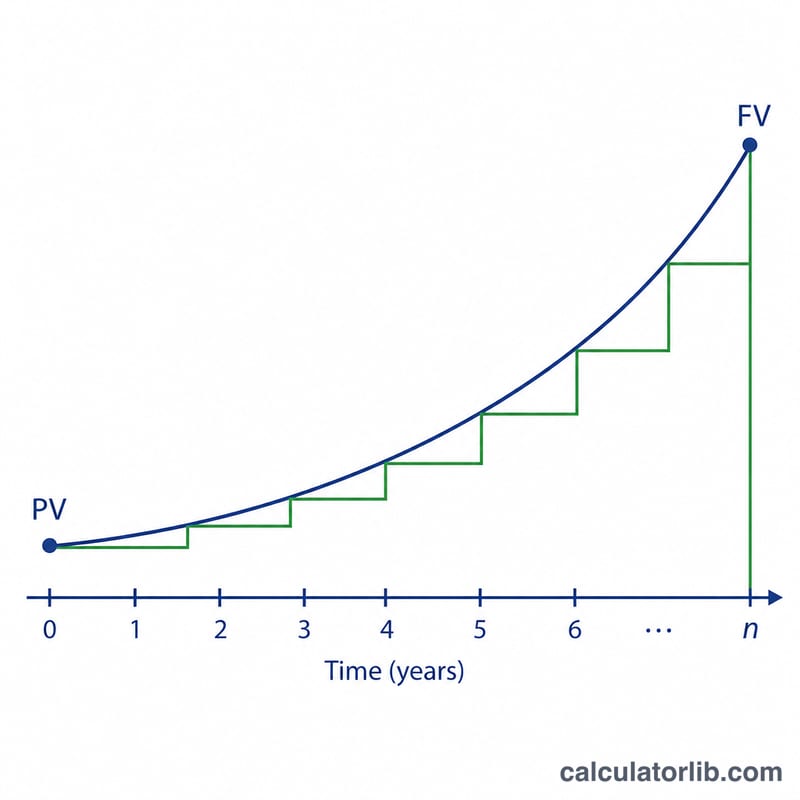

這個工具是「由結果反推利率」:你只要輸入一開始投入的金額(本金 PV)、最後拿回的金額(含利息的期末金額 FV)、經過的年數(n),以及每年的複利次數(k),它就會用兩種方式算出年利率——名目年利率(也就是每年複利 k 次的對外標示 APR)以及實質年利率(真正的年化報酬率)。這純粹是財務數學,不分幣別、不分國家都適用。

使用方式

本金與期末金額請用同一種幣別輸入。接著填入經過的年數(可輸入小數)。再選擇複利週期——每年、每半年、每季、每月或每日。計算機會以百分比同時回傳兩種利率。若期末金額低於本金,兩個利率都會是負值(代表虧損),這在數學上同樣成立。

公式說明

令 \(g = \text{FV} / \text{PV}\),也就是成長倍數。整個期間共有 \(n \times k\) 個複利週期,因此每期利率為 \(g^{1/(nk)} - 1\)。乘上 \(k\) 就把它年化為名目利率 \(r\)。而實質利率 \(R = g^{1/n} - 1\),代表能產生相同成長的單一年化倍率。

$$r_{\text{nom}} = \text{k} \left[\left(\frac{\text{FV}}{\text{PV}}\right)^{\frac{1}{\text{n}\cdot\text{k}}} - 1\right] \times 100\%$$$$r_{\text{eff}} = \left[\left(\frac{\text{FV}}{\text{PV}}\right)^{\frac{1}{\text{n}}} - 1\right] \times 100\%$$兩者滿足 \((1 + r/k)^{k} - 1 = R\),因此只要 \(k > 1\) 就有 \(R \ge r\);當 \(k = 1\) 時兩者相等。

範例試算

PV = 100,000,FV = 150,000,n = 8 年,按月複利(k = 12)。\(g = 1.5\),\(n \times k = 96\)。每期利率為 \(1.5^{1/96} - 1 = 0.0042325\),所以 \(r = 12 \times 0.0042325 = 5.079\%\)。實質利率則為 \(1.5^{1/8} - 1 = 5.199\%\)。

常見問題

名目利率與實質利率,我該採用哪一個?想公平比較複利方式不同的各種商品,請用實質年利率;名目利率則是對外標示的 APR。

可以用月份代替年數嗎?請先換算成年(例如 18 個月 = 1.5 年)。

為什麼有時兩個利率會一樣?當採用每年複利(k = 1)時,名目利率與實質利率完全相同。本結果僅供參考,銀行的進位方式可能略有不同。