この計算ツールでできること

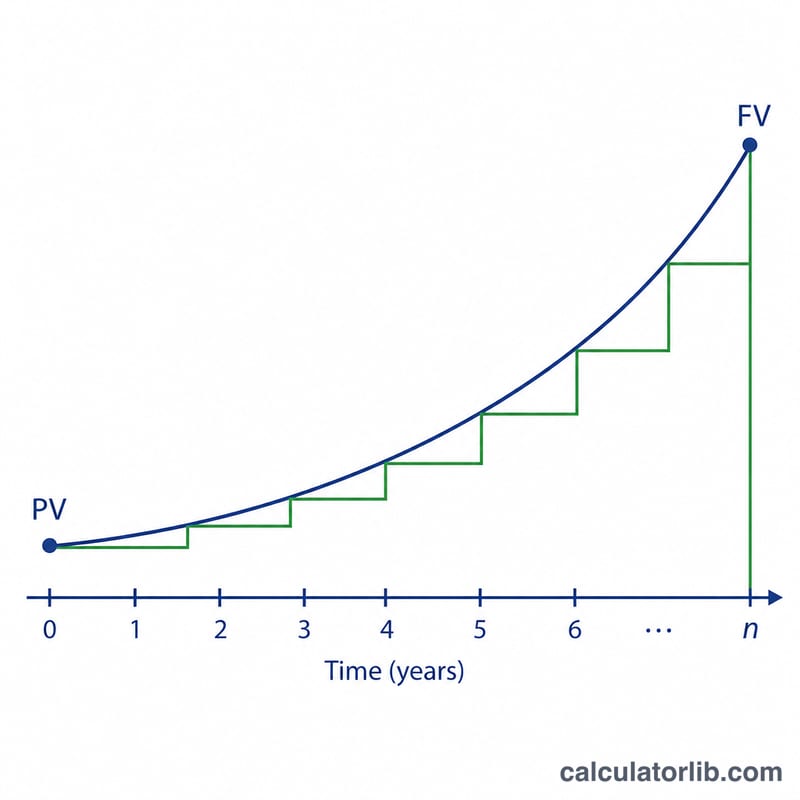

このツールは「結果」から「利率」をさかのぼって求めます。最初の金額(元本=PV)、最終的に増えた金額(利息を含む元利合計=FV)、かかった年数(n)、そして1年あたりの複利回数(k)を入力するだけです。すると年利率を2通りで算出します。1つは年k回複利で表示される表面金利(名目年利/APR)、もう1つは実際の年あたりの増え方を表す実質金利(実効年利・利回り)です。純粋な金融計算なので、通貨や国を問わずそのまま使えます。

使い方

元本と元利合計は同じ通貨単位で入力してください。経過年数(n)は小数も使えます。複利の周期は、年1回・年2回(半年複利)・四半期・毎月・毎日から選びます。計算結果として2つの利率がパーセントで表示されます。元利合計が元本を下回る場合は、どちらの利率もマイナス(損失)になりますが、計算自体は正しく行われます。

計算式の解説

増加率を \(g = \text{FV} / \text{PV}\) とします。期間全体での複利回数は \(n \times k\) 回なので、1期間あたりの利率は \(g^{1/(nk)} - 1\) です。これに \(k\) を掛けて年率に換算したものが表面金利 \(r\) になります。

$$r_{\text{nom}} = \text{k} \left[\left(\frac{\text{FV}}{\text{PV}}\right)^{\frac{1}{\text{n}\cdot\text{k}}} - 1\right] \times 100\%$$一方、実質金利 \(R = g^{1/n} - 1\) は、同じ増え方を1年あたりの単一の倍率で表したものです。

$$r_{\text{eff}} = \left[\left(\frac{\text{FV}}{\text{PV}}\right)^{\frac{1}{\text{n}}} - 1\right] \times 100\%$$両者は \((1 + r/k)^{k} - 1 = R\) の関係を満たすため、\(k > 1\) のときは必ず \(R \ge r\) となり、\(k = 1\) のときは両者が一致します。

計算例

元本 \(\text{PV} = 100{,}000\)、元利合計 \(\text{FV} = 150{,}000\)、\(n = 8\) 年、毎月複利(\(k = 12\))の場合。\(g = 1.5\)、\(n \times k = 96\) です。1期間あたりの利率は \(1.5^{1/96} - 1 = 0.0042325\) なので、表面金利は \(r = 12 \times 0.0042325 = 5.079\%\) となります。実質金利は \(1.5^{1/8} - 1 = 5.199\%\) です。

よくある質問

表面金利と実質金利、どちらを基準にすべき? 複利回数の異なる商品を公平に比べるなら実質金利(実効年利)が便利です。表面金利は表示上の年利(APR)として使われます。

年数ではなく月数で計算したいのですが? まず年に換算してください(例:18か月 = 1.5年)。

2つの利率が同じになるのはなぜ? 年1回複利(\(k = 1\))のときは、表面金利と実質金利が一致します。なお計算結果はあくまで参考値で、金融機関では端数処理の方法が異なる場合があります。