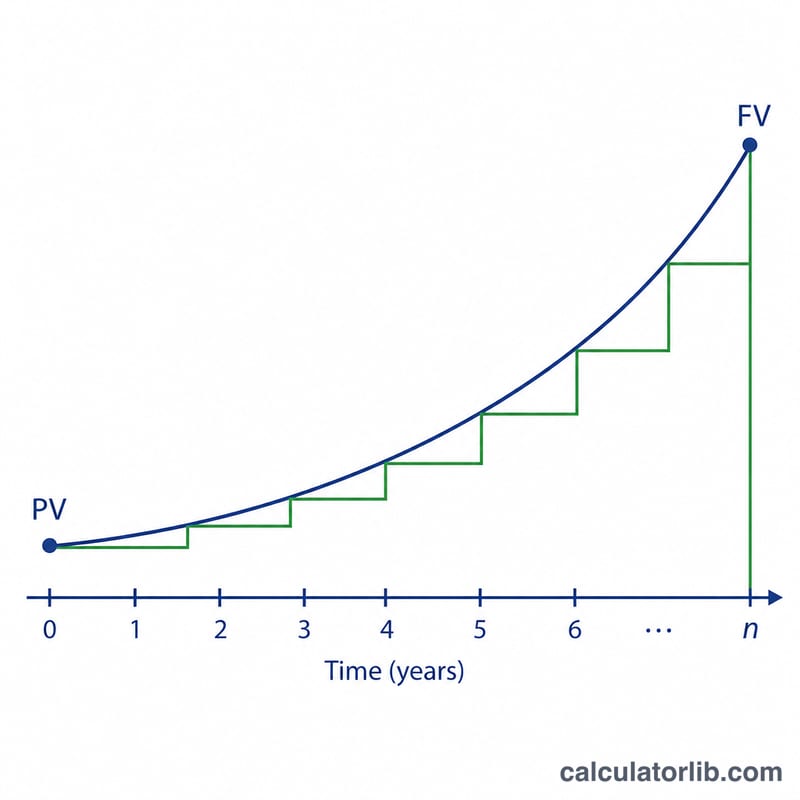

Что считает этот калькулятор

Инструмент решает обратную задачу: вы знаете итог и восстанавливаете ставку. Укажите, с какой суммы вы начали (начальный капитал, PV), сколько получили в итоге (конечная сумма с учётом процентов, FV), за сколько лет это произошло (n) и сколько раз в год начислялись проценты (k). Калькулятор находит годовую ставку сразу двумя способами — номинальную годовую ставку (заявленную ставку, которая капитализируется k раз в год) и эффективную годовую ставку (реальную годовую доходность). Это чистая финансовая математика: формула работает в любой валюте и в любой стране.

Как пользоваться

Введите начальную и конечную суммы в одной и той же валюте. Укажите количество прошедших лет (можно с дробной частью). Выберите период капитализации — ежегодно, раз в полгода, ежеквартально, ежемесячно или ежедневно. Калькулятор выдаст обе ставки в процентах. Если конечная сумма меньше начальной, обе ставки будут отрицательными (то есть убыток) — это тоже корректный результат.

Разбираем формулу

Пусть \( g = \text{FV} / \text{PV} \) — коэффициент роста. За весь срок проходит \( n \times k \) периодов капитализации, поэтому ставка за один период равна \( g^{1/(nk)} - 1 \). Умножив её на \(k\), мы приводим её к году и получаем номинальную ставку \(r\).

$$r_{\text{nom}} = \text{k} \left[\left(\frac{\text{FV}}{\text{PV}}\right)^{\frac{1}{\text{n}\cdot\text{k}}} - 1\right] \times 100\%$$Эффективная ставка \( R = g^{1/n} - 1 \) — это единый годовой множитель, дающий тот же итоговый рост.

$$r_{\text{eff}} = \left[\left(\frac{\text{FV}}{\text{PV}}\right)^{\frac{1}{\text{n}}} - 1\right] \times 100\%$$Они связаны соотношением \( (1 + r/k)^{k} - 1 = R \), поэтому при \( k > 1 \) всегда \( R \ge r \), а при \( k = 1 \) они совпадают.

Пример расчёта

PV = 100 000, FV = 150 000, n = 8 лет, капитализация ежемесячная (k = 12). Тогда \( g = 1{,}5 \), а \( n \times k = 96 \). Ставка за период:

$$1{,}5^{1/96} - 1 = 0{,}0042325$$значит

$$r = 12 \times 0{,}0042325 = 5{,}079\%$$Эффективная ставка:

$$1{,}5^{1/8} - 1 = 5{,}199\%$$Частые вопросы

Какую ставку указывать — номинальную или эффективную? Эффективная годовая ставка позволяет честно сравнивать продукты с разной частотой капитализации; номинальная — это заявленная (объявленная) годовая ставка.

Можно ли вводить месяцы вместо лет? Сначала переведите их в годы (например, 18 месяцев = 1,5 года).

Почему иногда обе ставки одинаковы? При ежегодной капитализации (k = 1) номинальная и эффективная ставки совпадают. Результаты носят справочный характер: банки могут округлять иначе.