Qu'est-ce que les intérêts composés ?

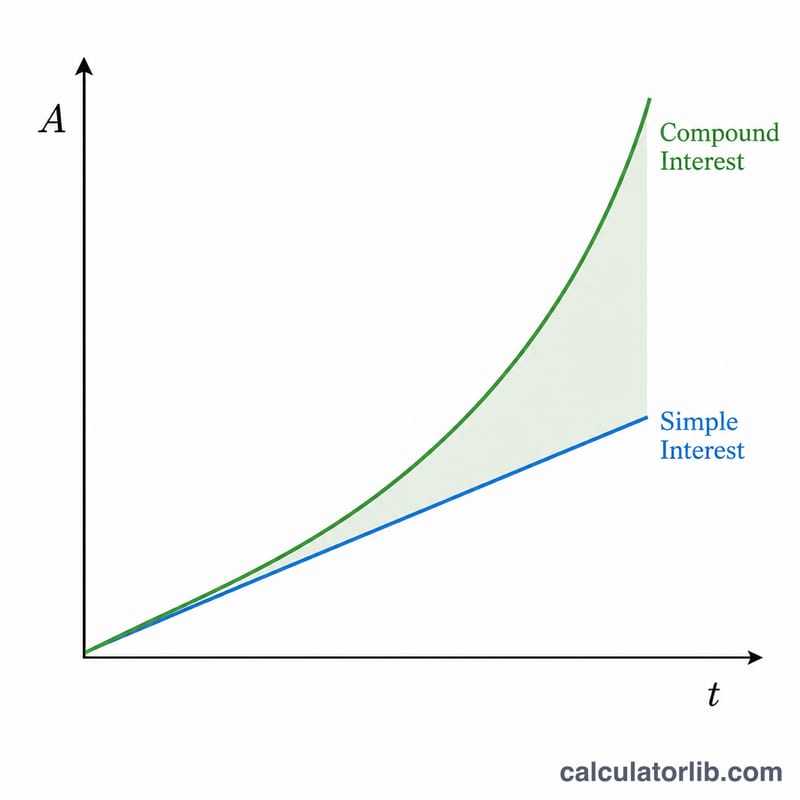

Les intérêts composés sont calculés à la fois sur le capital de départ et sur les intérêts déjà accumulés au cours des périodes précédentes. Contrairement aux intérêts simples, qui progressent de façon linéaire, les intérêts composés croissent de manière exponentielle : on parle d'« intérêts sur les intérêts ». C'est ce mécanisme qui constitue le socle des comptes d'épargne, des placements et de nombreux crédits. Ce calculateur est un outil mathématique universel, valable partout : il ne tient compte ni de la fiscalité ni des frais.

Comment utiliser ce calculateur

Renseignez quatre valeurs : le capital de départ (P), le taux d'intérêt annuel exprimé en pourcentage, le nombre de fois où les intérêts sont capitalisés par an (n) (1 = annuellement, 4 = trimestriellement, 12 = mensuellement, 365 = quotidiennement) et la durée en années (t). Le calculateur affiche la valeur future A ainsi que le total des intérêts perçus.

La formule expliquée

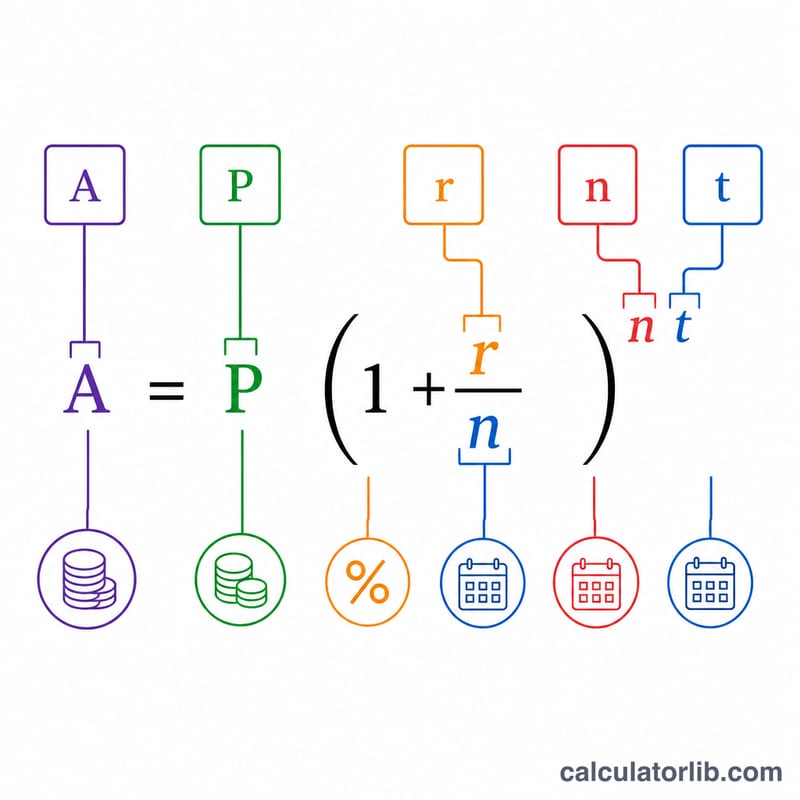

La formule des intérêts composés est la suivante :

$$A = P\left(1 + \dfrac{r}{n}\right)^{nt}$$

Ici, r représente le taux annuel sous forme décimale (5 % = 0,05). Diviser r par n donne le taux par période, et l'élévation à la puissance n·t prend en compte chaque période de capitalisation sur toute la durée. En retranchant le capital, on obtient les intérêts générés : \(I = A - P\).

Exemple concret

Imaginons que vous placiez 10 000 $ à 5 % avec une capitalisation mensuelle pendant 10 ans. On a alors \(P = 10000\), \(r = 0{,}05\), \(n = 12\), \(t = 10\). Calculez \((1 + 0{,}05/12) = 1{,}0041667\), élevé à la puissance 120 \(\approx 1{,}647009\). Multipliez par 10000 pour obtenir \(A \approx 16\,470{,}09\) $, soit des intérêts d'environ 6 470,09 $.

Foire aux questions

Une capitalisation plus fréquente rapporte-t-elle davantage ? Oui : une capitalisation quotidienne rapporte légèrement plus qu'une capitalisation annuelle, même si l'écart se réduit à mesure que la fréquence se rapproche de la capitalisation continue.

Et si les intérêts sont ajoutés une seule fois par an ? Fixez \(n = 1\) ; la formule se simplifie alors en \(A = P(1 + r)^{t}\).

Puis-je l'utiliser pour un prêt ? Oui, il montre comment une dette augmente en l'absence de remboursement, mais il ne modélise pas les échéances régulières.