Bileşik Faiz Nedir?

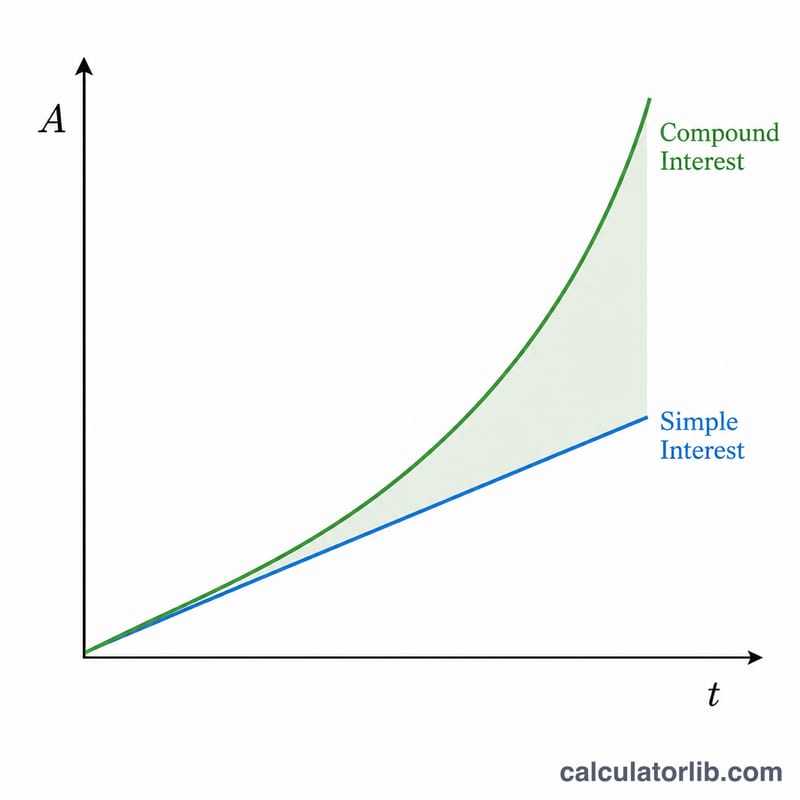

Bileşik faiz, hem başlangıçtaki anapara hem de önceki dönemlerde biriken faizler üzerinden hesaplanan faizdir. Doğrusal olarak büyüyen basit faizin aksine, bileşik faiz üstel olarak büyür; yani "faizin faizini" de kazanırsınız. Bu özellik onu tasarruf hesaplarının, yatırımların ve birçok kredinin temeli haline getirir. Bu hesaplama aracı evrensel bir matematik aracıdır ve her yerde geçerlidir; vergi ya da masrafları hesaba katmaz.

Bu Aracı Nasıl Kullanırsınız?

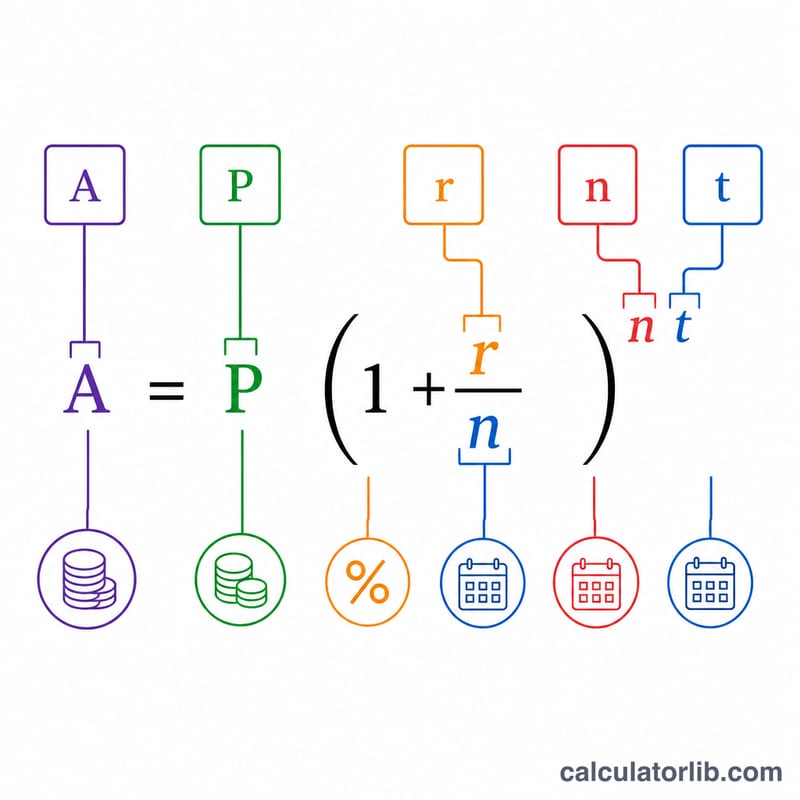

Dört değer girin: başladığınız Anapara (P), yüzde olarak yıllık faiz oranı, faizin yılda kaç kez işletildiği (n) (1 = yıllık, 4 = üç ayda bir, 12 = aylık, 365 = günlük) ve yıl cinsinden süre (t). Araç, gelecekteki değer A'yı ve kazanılan toplam faizi hesaplar.

Formülün Açıklaması

Bileşik faiz formülü şöyledir:

$$A = P\left(1 + \dfrac{r}{n}\right)^{nt}$$

Burada r, ondalık olarak yıllık faiz oranıdır (%5 = 0,05). r'yi n'ye bölmek dönem başına faiz oranını verir; n·t kuvvetine yükseltmek ise süre boyunca tüm kapitalizasyon dönemlerini kapsar. Anaparayı çıkararak kazanılan faizi bulursunuz: \(I = A - P\).

Örnek Hesaplama

Diyelim ki 10.000 $'ı, aylık olarak işletilen %5 faizle 10 yıl boyunca yatırdınız. Bu durumda \(P = 10000\), \(r = 0{,}05\), \(n = 12\), \(t = 10\) olur. \((1 + 0{,}05/12) = 1{,}0041667\) değerini hesaplayın, bunu 120. kuvvete yükseltince \(\approx 1{,}647009\) elde edersiniz. 10000 ile çarptığınızda \(A \approx 16{.}470{,}09\) $ bulunur; yani kazanılan faiz yaklaşık 6.470,09 $ olur.

Sık Sorulan Sorular

Faizin daha sık işletilmesi daha çok kazandırır mı? Evet; günlük kapitalizasyon, yıllık olana göre biraz daha fazla kazandırır. Ancak sıklık arttıkça ve sürekli kapitalizasyona yaklaştıkça bu fark giderek küçülür.

Faiz yılda bir kez eklenirse ne olur? n = 1 olarak ayarlayın; formül \(A = P(1 + r)^{t}\) şeklinde sadeleşir.

Bunu krediler için kullanabilir miyim? Evet; hiç ödeme yapılmadığında bir borcun nasıl büyüyeceğini gösterir, ancak düzenli geri ödemeleri modellemez.