Что считает этот калькулятор

Этот инструмент показывает, сколько времени потребуется, чтобы единовременный вклад или накопления выросли от стартовой суммы до выбранной цели — при условии, что годовая ставка фиксирована, а проценты капитализируются определённое число раз в год. Калькулятор преобразует классическую формулу сложных процентов так, чтобы найти именно срок. Вам больше не нужно подставлять разные годы наугад и проверять результат — вы сразу получаете точную продолжительность.

Как пользоваться

Введите стартовую сумму (P), целевую сумму, которую хотите накопить (A), годовую ставку в процентах и частоту капитализации (раз в год, ежемесячно, ежедневно и т. д.). Калькулятор выдаст срок в годах, а также удобную разбивку «годы и месяцы» и общее количество месяцев.

Разбираем формулу

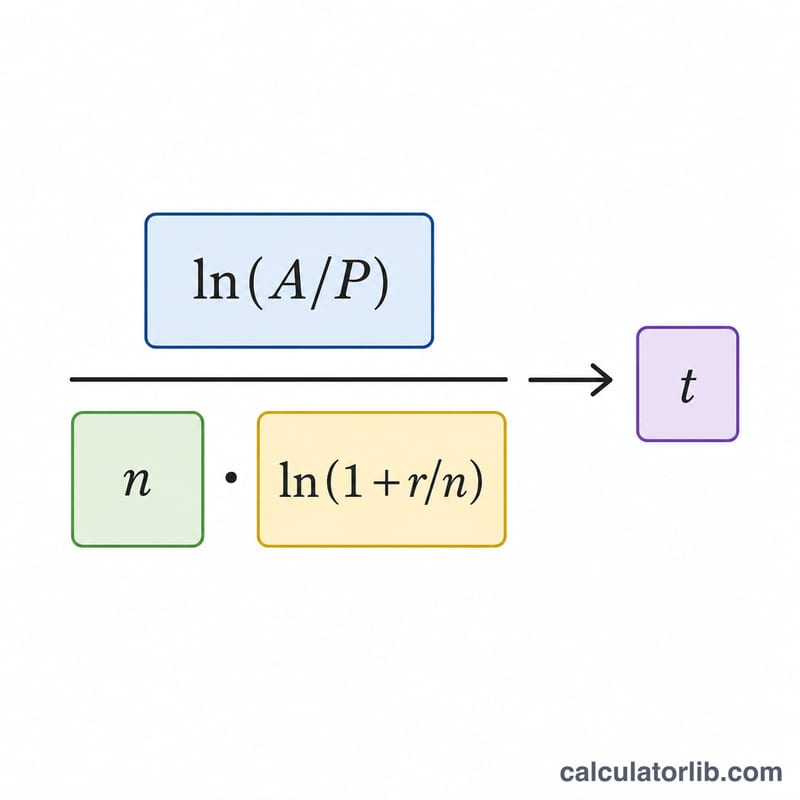

Рост вклада описывается формулой $$A = P\left(1 + \frac{r}{n}\right)^{nt}$$ Если выразить из неё \(t\), получим $$t = \frac{\ln\!\left(\frac{A}{P}\right)}{n \cdot \ln\!\left(1 + \frac{r}{n}\right)}$$ где \(r\) — ставка в виде десятичной дроби (5% = 0,05), а \(n\) — число капитализаций в год. Натуральный логарифм (ln) появляется здесь потому, что мы «разворачиваем» процесс экспоненциального роста.

Пример расчёта

Допустим, вы вкладываете 1000 $ и хотите получить 2000 $ под 5% с ежемесячной капитализацией (\(n = 12\)). Тогда \(r/n = 0{,}05/12 \approx 0{,}0041667\), а \(\ln(1{,}0041667) \approx 0{,}0041580\). Получаем $$t = \frac{\ln(2)}{12 \times 0{,}0041580} = \frac{0{,}693147}{0{,}049896} \approx 13{,}89 \text{ года}$$ — это примерно 13 лет и 11 месяцев.

Частые вопросы

Учитываются ли регулярные пополнения? Нет — расчёт идёт по единовременной сумме без дополнительных взносов и снятий. Если вы планируете регулярно пополнять счёт, понадобится модель будущей стоимости аннуитета.

Почему важна частота капитализации? Чем чаще капитализируются проценты, тем немного больше дохода набегает за год. Поэтому при большем \(n\) цель достигается чуть быстрее даже при той же номинальной ставке.

А если ставка равна 0%? Без роста баланс не увеличивается, и достичь более высокой цели за конечное время невозможно. Поэтому калькулятор требует положительную ставку.