このシミュレーターでできること

この貯蓄目標シミュレーターは、初期資金(まとまったお金)からスタートし、毎回一定額を積み立て、複利で運用したときに、目標金額へ到達するまでにどのくらいの期間がかかるかを計算します。これは通貨を問わず使える普遍的な複利計算で、表示される記号が違うだけで世界中どの通貨でも同じように使えます(例では米ドル「$」を用いていますが、円でも考え方は同じです)。なお、税金・手数料・金利変動は考慮しないため、シンプルで明確な目安としての試算結果が得られます。

使い方

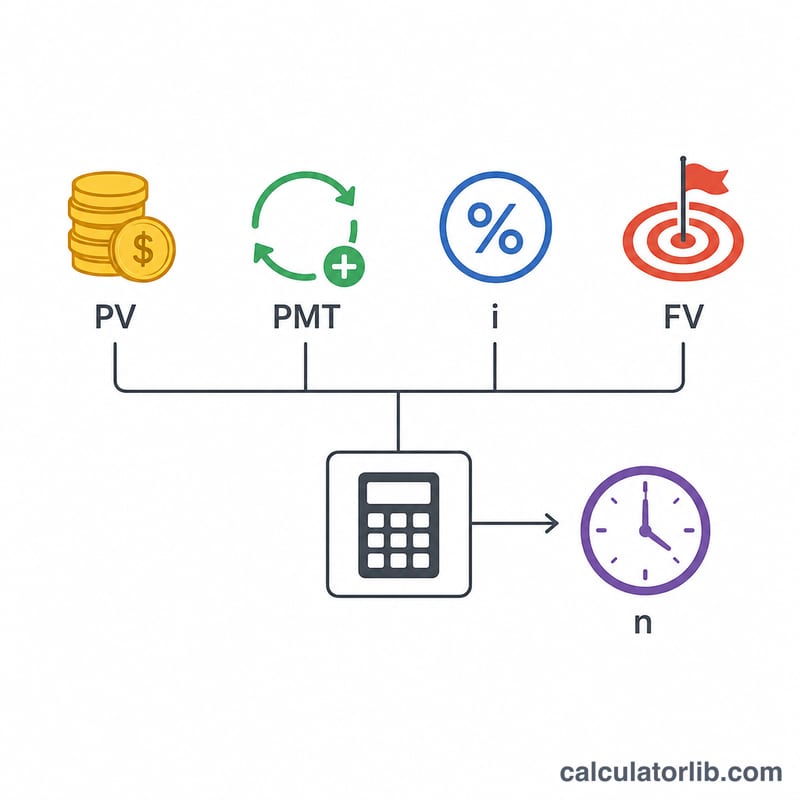

初期金額(現在価値。多くの場合は0)、到達したい貯蓄目標、1期あたりの毎回の積立額、そして年利(%)を入力します。次に、複利の計算頻度と積立の頻度を選びます。積立は複利計算と同じ頻度で行われるものとして計算します。さらに、積立を各期の期末に行うか(期末払い/普通年金)、それとも期首に行うか(期首払い/期首年金)を選択してください。計算結果には、到達までの年数、必要な期間数(整数)、積立総額、そして得られる利息の合計が表示されます。

計算式の解説

年金終価の式 \(FV = PV(1+i)^{n} + PMT \cdot \left[\dfrac{(1+i)^{n} - 1}{i}\right]\) を出発点に、これを n について解きます。i を1期あたりの利率(年利 ÷ 年間の期数)とすると、解は次のようになります:

$$n = \frac{\ln\!\left(\dfrac{FV + PMT/i}{PV + PMT/i}\right)}{\ln(1+i)}$$

期首払い(期首年金)の場合は、\(PMT/i\) を \(PMT(1+i)/i\) に置き換えます。金利が0%のときは残高が積立だけで増えていくため、\(n = (FV - PV)/PMT\) となります。

計算例

初期資金$1,000、目標$10,000、毎月$100を積み立て、年利5%・毎月複利の場合で考えてみましょう。1期あたりの利率は \(i = 0.05/12 = 0.0041667\)、\(PMT/i = 24{,}000\) です。すると \(x = (10{,}000 + 24{,}000)/(1{,}000 + 24{,}000) = 1.36\) となり、$$n = \frac{\ln(1.36)}{\ln(1.0041667)} \approx 73.95\ \text{か月}$$これを切り上げて74か月、つまり約6年2か月かかります。積立総額は \(1{,}000 + 100 \times 74 = \$8{,}400\)、得られる利息はおよそ$1,607です。

よくある質問(FAQ)

金利を0%にするとどうなりますか? 線形の式 \(n = (FV - PV)/PMT\) が使われ、積立だけで目標に到達する計算になります。

積立なしでも目標に到達できますか? はい。初期残高があり、金利がプラスであれば可能です。この場合は純粋な複利成長として \(n = \ln(FV/PV)/\ln(1+i)\) を計算します。

なぜ期間数(整数)は切り上げられるのですか? 利息の付与と積立は各期の終わりという離散的なタイミングで行われるため、目標額に届くにはもう1期分まるごと必要になるからです。