Qué hace esta calculadora

Esta calculadora de objetivo de ahorro te indica cuánto tiempo tardarás en llegar a una cantidad objetivo cuando partes de un capital inicial, añades un aporte fijo en cada periodo y obtienes interés compuesto. Se basa en las matemáticas universales del interés compuesto, así que funciona con cualquier moneda —dólares, euros, pesos o la que prefieras—: los símbolos son solo un detalle visual. La herramienta no tiene en cuenta impuestos, comisiones ni cambios en el tipo de interés, de modo que ofrece una estimación limpia y determinista.

Cómo usarla

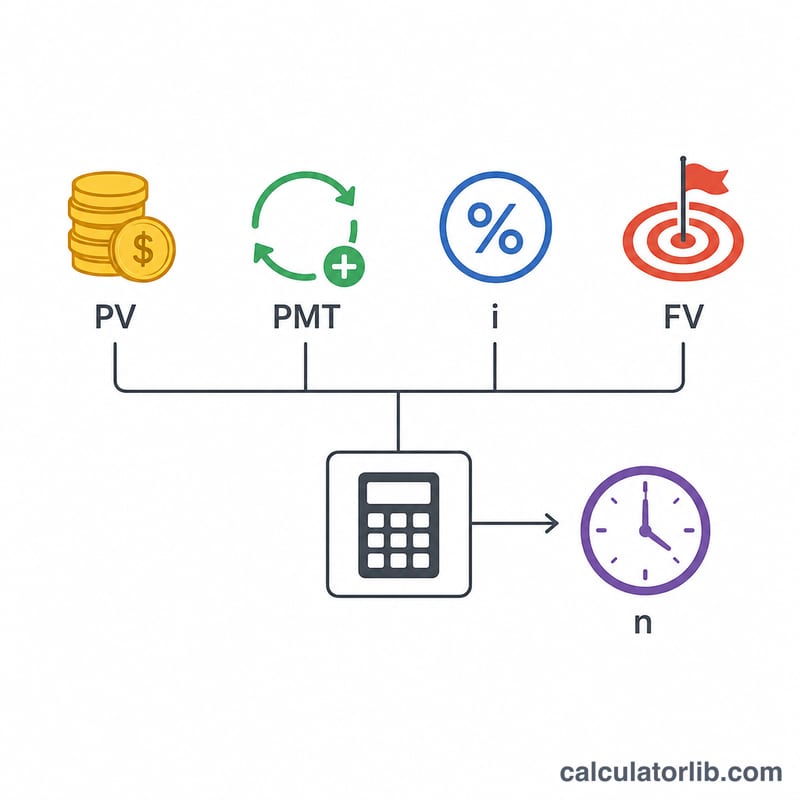

Introduce tu cantidad inicial (valor presente, a menudo 0), el objetivo de ahorro que quieres alcanzar, tu aporte periódico y el tipo de interés anual. Elige con qué frecuencia se capitaliza el interés y se realizan los aportes —se asume que los depósitos se hacen con la misma periodicidad—. Decide si los aportes se realizan al final de cada periodo (renta vencida) o al principio (renta anticipada). El resultado muestra el tiempo en años, el número entero de periodos necesarios, el total aportado y el total de intereses ganados.

La fórmula explicada

Partiendo de la ecuación del valor futuro de una renta \(FV = PV(1+i)^{n} + PMT\cdot[((1+i)^{n} - 1)/i]\), despejamos n. Si i es el tipo periódico (tipo anual ÷ número de periodos al año), la forma cerrada es $$n = \frac{\ln\!\left(\dfrac{FV + PMT/i}{PV + PMT/i}\right)}{\ln(1+i)}.$$ Para la renta anticipada, \(PMT/i\) se sustituye por \(PMT(1+i)/i\). Cuando el tipo es del 0 %, el saldo crece únicamente con los aportes, por lo que $$n = \frac{FV - PV}{PMT}.$$

Ejemplo práctico

Empiezas con 1.000 $, tu objetivo es 10.000 $, aportas 100 $ al mes con un 5 % capitalizado mensualmente. El tipo periódico \(i = 0{,}05/12 = 0{,}0041667\) y \(PMT/i = 24.000\). Entonces \(x = (10.000 + 24.000)/(1.000 + 24.000) = 1{,}36\), y $$n = \frac{\ln(1{,}36)}{\ln(1{,}0041667)} \approx 73{,}95 \text{ meses}$$ —redondeando hacia arriba, 74 meses, aproximadamente 6 años y 2 meses—. Total aportado \(= 1.000 + 100\times74 = 8.400\;\$\), y los intereses ganados rondan los 1.607 $.

Preguntas frecuentes

¿Qué pasa si pongo el tipo al 0 %? La calculadora usa la fórmula lineal \(n = (FV - PV)/PMT\), de modo que el objetivo se alcanza únicamente con los aportes.

¿Puedo alcanzar una meta sin hacer aportes? Sí, si tienes un saldo inicial y un tipo positivo: calcula el crecimiento por interés compuesto puro, \(n = \ln(FV/PV)/\ln(1+i)\).

¿Por qué se redondea hacia arriba el número entero de periodos? Los intereses y los aportes se acreditan en momentos concretos, al final de cada periodo, así que necesitas un periodo completo adicional para alcanzar o superar el objetivo.