この計算ツールでできること

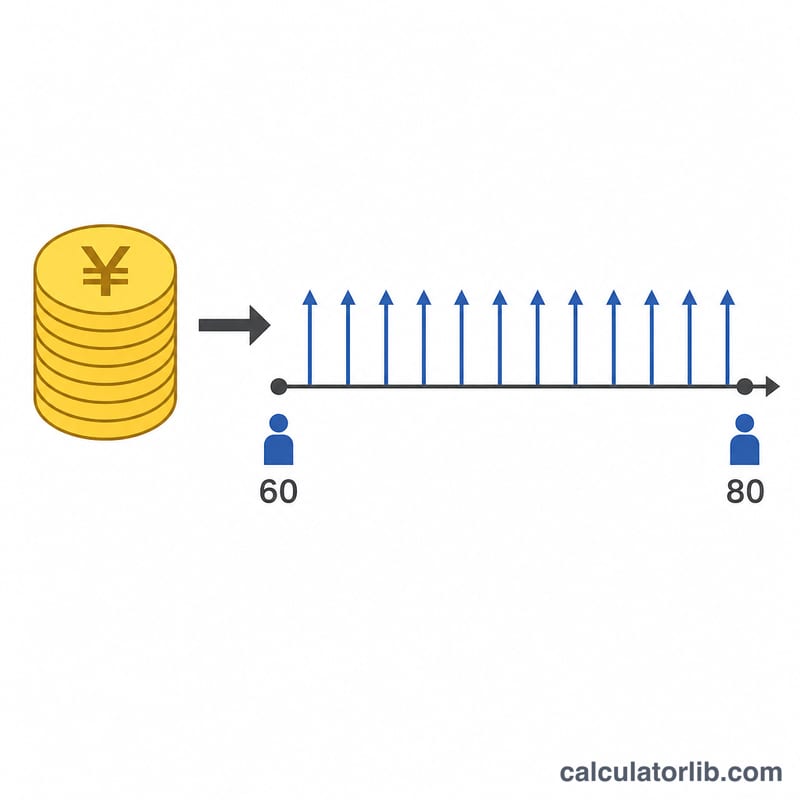

このツールは、日本の企業の退職給付制度でよく見られる「退職金の年金化」をシミュレーションします。退職一時金をまとめて受け取る代わりに、元本を会社や年金基金に据え置くと、あらかじめ定められた給付利率で利息が付き、それを有期年金として毎年受け取れます。支給は60歳から65歳の間で選んだ開始年齢から始まり、80歳に到達するまで続きます。なお、これは公的年金ではなく企業年金(退職給付)を想定したシミュレーションであり、表示される金額はあくまで目安です。

使い方

生年月日(西暦)、退職一時金の額(円)、給付利率(%、例:1.4)を入力してください。計算ツールは支給開始年齢(60〜65歳)ごとの一覧表を作成します。各開始年齢について、年金原資(その年齢まで運用した一時金)と、80歳まで受け取れる毎年定額の年金額を表示します。

計算式の解説

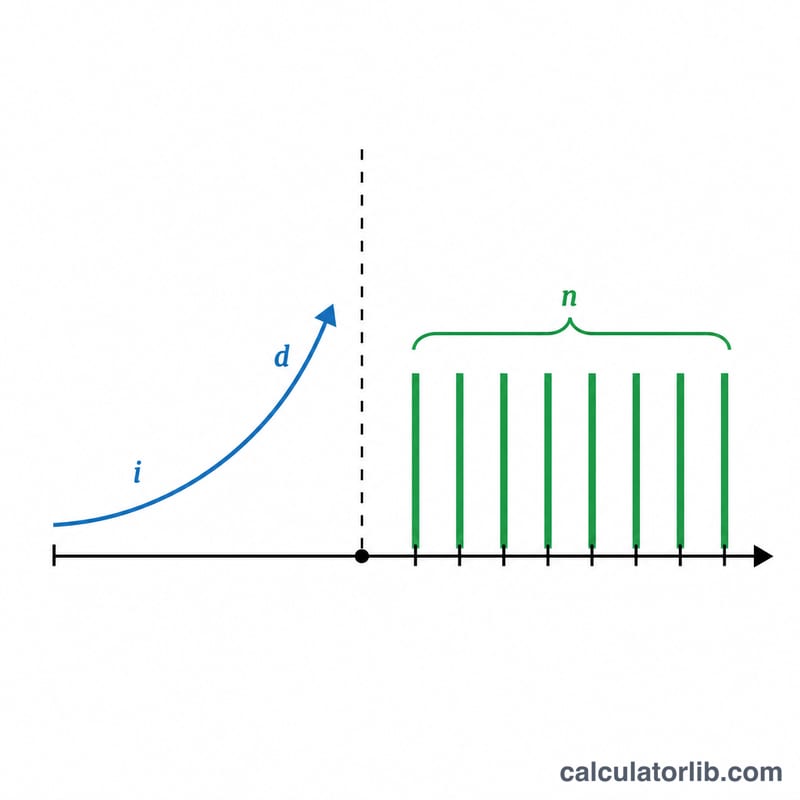

\(i = \text{給付利率} \div 100\) とします。支給開始年齢を \(A\) とすると、据置期間は \(d = A - 60\)、年金受取期間は \(n = 80 - A\) です。元本は \(PV \times (1+i)^{d}\) で増えていきます。有期年金の毎年定額の受取額は、この元本を年金現価係数 \(\dfrac{1 - (1+i)^{-n}}{i}\) で割って求めます。\(i = 0\) の場合は、単純に 元本 \(\div\) \(n\) となります。

$$A_{\text{pension}} = \frac{P\,(1+i)^{d}}{\dfrac{1-(1+i)^{-n}}{i}}$$

計算例

退職一時金 5,000,000円、給付利率 2.0%(\(i = 0.02\))、支給開始年齢 60歳の場合:元本=5,000,000円、受取期間 \(n = 20\)年。年金現価係数:

$$\frac{1 - 1.02^{-20}}{0.02} = 16.3514$$年間年金額:

$$5{,}000{,}000 \div 16.3514 = 305{,}785 \text{円}$$おおよそ年305,800円が80歳まで支給されます。支給開始を遅らせると元本に付く利息は増えますが、受取年数が短くなるため、1年あたりの金額は大きくなります。

よくある質問

これは公的年金ですか? いいえ。国民年金や厚生年金ではなく、企業(会社)の退職給付制度を想定したシミュレーションです。

なぜ支給開始を遅らせると年間額が増えるのですか? 元本は給付利率で運用されて増える一方、残りの受取期間は短くなるため、1回あたりの年金額が大きくなるからです。

結果は保証されますか? いいえ。実際の支給額は加入している制度の規定や日数計算の方法によって異なります。本ツールはあくまで目安としてご利用ください。