据置定額年金(Deferred Fixed Annuity)とは?

据置定額年金とは、米国などで提供されている保険商品の一種で、年金の受取が始まる前の「据置期間(accumulation phase)」に、保証された固定金利で資金を運用するしくみです。金利が固定されており、しかも利息が課税繰り延べ(タックスディファード)で複利運用されるため、据置期間が終わったときの価値をあらかじめ正確に見積もることができます。なお、これは米国の年金保険を想定したツールであり、日本の個人年金保険とは税制や仕組みが異なる点にご注意ください。本シミュレーターはこの据置期間をモデル化したもので、一時払いの保険料がどこまで成長するか、そのうちどれだけが利息にあたるかを示します。

このシミュレーターの使い方

入力するのは3つの値だけです。初期保険料(一時払いで預け入れる金額)、契約で保証された年利、そして年金の受取開始(annuitize)または解約までの据置年数です。これらを入力すると、想定される将来価値、元本(払い込んだ保険料)、そして受け取れる利息の合計が表示されます。

計算式の解説

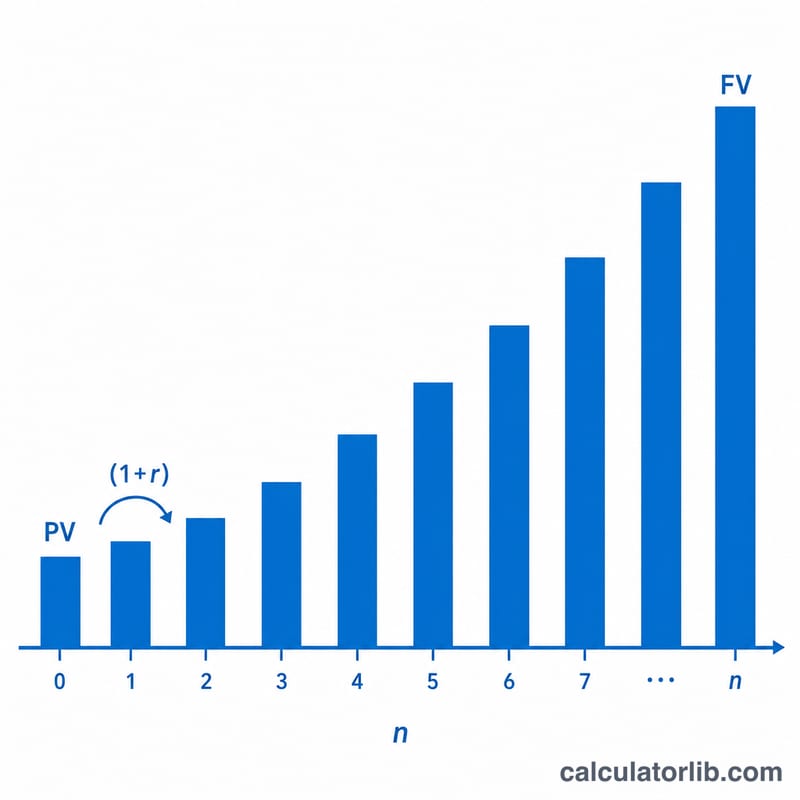

据置期間の計算には、一般的な複利成長の式を用います。

$$\text{FV} = \text{PV} \times (1 + r)^n$$ここで PV は保険料、\(r\) は小数で表した年利、\(n\) は年数です。本モデルでは利息は年1回複利で計算されます。受取利息の合計は、単純に

$$\text{Interest} = \text{FV} - \text{PV}$$で求められます。

計算例

たとえば、100,000ドルを据置定額年金に預け入れ、年4%の保証利率で10年間運用したとします。将来価値は

$$100{,}000 \times (1.04)^{10} = 100{,}000 \times 1.480244 \approx 148{,}024.43\ \text{ドル}$$となります。このうち 48,024.43ドルが受取利息、100,000ドルが元の保険料です。

よくある質問(FAQ)

税金は考慮されていますか? いいえ。据置年金は課税繰り延べで成長しますが、引き出し時には通常、所得として課税されます(米国では一般所得扱い)。このツールが示すのは税引前の累積額のみです。日本の税制では別の取り扱いとなります。

金利は保証されているのですか? 多くの据置定額年金では、当初の一定期間について金利が保証され、その後は保険会社が見直す場合があります。本シミュレーターでは、入力した金利が全期間に適用されるものと仮定しています。

受取(年金支払)期間もモデル化していますか? いいえ。本ツールが対象とするのは据置(成長)期間のみです。年金の受取期間は、受取方法・年齢・年金率(annuity factor)などによって変わります。