거치형 정액연금(Deferred Fixed Annuity)이란?

거치형 정액연금은 보험사와 맺는 계약으로, 연금 지급이 시작되기 전 적립 기간(accumulation phase) 동안 보장된 고정 이율로 자금을 불려 나가는 상품입니다. 미국 등에서 널리 쓰이는 보험·연금 상품으로, 한국의 연금저축보험이나 저축성보험과는 세제 혜택과 운용 방식이 다르므로 국내 적용 여부는 별도로 확인해야 합니다. 이율이 고정되어 있고 이자가 과세이연(tax-deferred) 방식으로 복리로 쌓이기 때문에, 거치 기간이 끝나는 시점의 가치를 정확히 예측할 수 있습니다. 이 계산기는 바로 그 적립 기간을 모델링합니다. 즉, 한 번에 납입한 일시금 보험료가 어떻게 미래가치로 불어나는지, 그리고 그중 이자가 얼마인지를 보여 줍니다.

계산기 사용 방법

세 가지 값을 입력하세요. 먼저 초기 보험료(일시금으로 납입하는 금액), 계약이 보장하는 연 이율, 그리고 연금이 개시(연금화)되거나 해지되기 전까지의 적립 연수입니다. 계산기는 예상 미래가치, 납입한 원금, 그리고 누적된 총 이자 수익을 함께 보여 줍니다.

공식 풀이

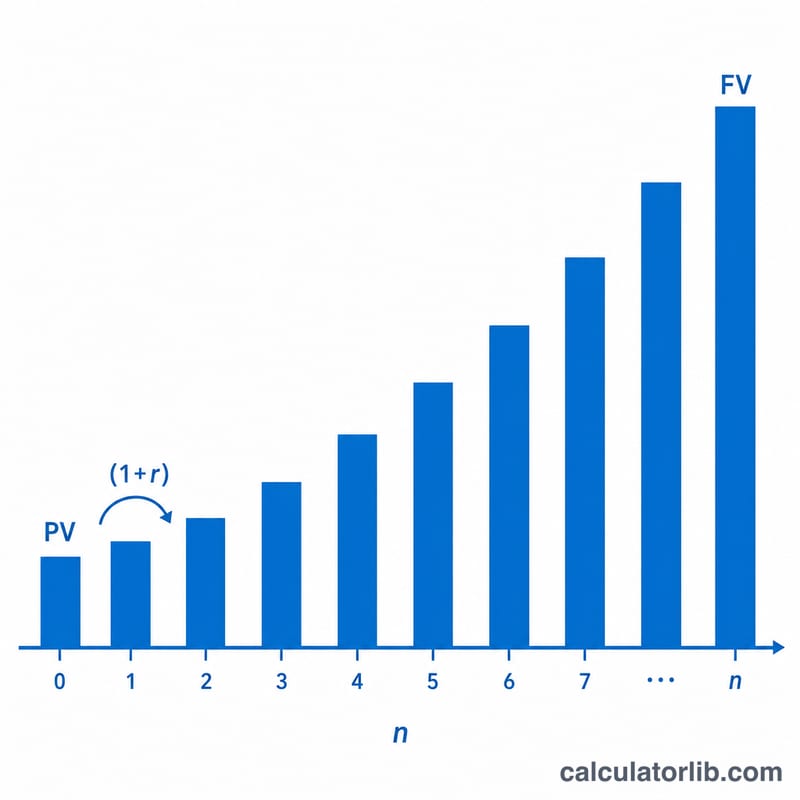

적립 기간에는 일반적인 복리 성장 공식을 사용합니다.

$$\text{FV} = \text{PV} \times (1 + r)^n$$여기서 PV는 납입 보험료, r은 소수로 표현한 연 이율, n은 연수입니다. 이 모델에서는 이자가 연 1회 복리로 계산됩니다. 총 이자는 단순히 FV에서 PV를 뺀 값(\(\text{FV} - \text{PV}\))입니다.

계산 예시

연 4%의 보장 이율로 거치형 정액연금에 $100,000를 10년간 넣어 둔다고 가정해 봅시다. 미래가치는 다음과 같습니다.

$$100{,}000 \times (1.04)^{10} = 100{,}000 \times 1.480244 \approx \$148{,}024.43$$이 중 $48,024.43가 이자 수익이고, $100,000는 처음 납입한 원금입니다.

자주 묻는 질문(FAQ)

세금이 반영되어 있나요? 아니요. 거치형 연금은 과세이연 방식으로 불어나지만, 인출 시에는 일반적으로 일반소득으로 과세됩니다(미국 기준이며 국가별로 세제는 다릅니다). 이 계산기는 세전 누적 가치만 보여 줍니다.

이율은 보장되나요? 많은 거치형 정액연금이 초기 일정 기간 동안 이율을 보장하며, 이후에는 보험사가 이율을 재조정할 수 있습니다. 이 계산기는 입력한 이율이 전체 기간에 동일하게 적용된다고 가정합니다.

연금 지급(인출) 단계도 계산하나요? 아니요. 이 계산기는 적립(성장) 단계만 다룹니다. 실제 연금 지급 단계는 지급 옵션, 가입자 연령, 연금 지급률 등에 따라 달라집니다.