ما هو المعاش الثابت المؤجل؟

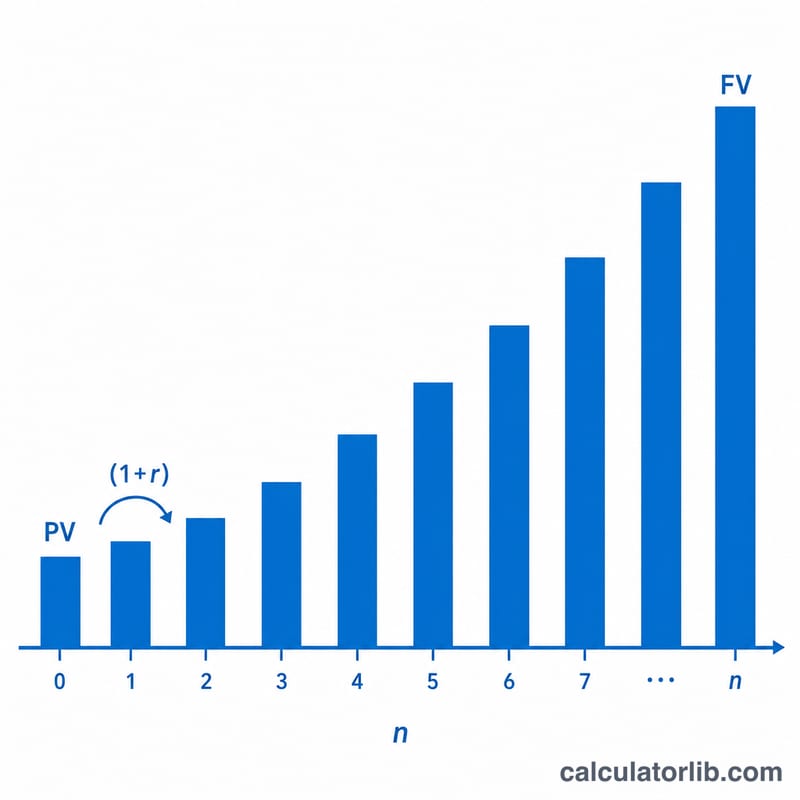

المعاش الثابت المؤجل هو عقد تأمين يُنمّي أموالك وفق معدل فائدة ثابت ومضمون خلال مرحلة التراكم قبل أن تبدأ الدفعات. ولأن المعدل ثابت والفائدة تتراكم مع تأجيل الضريبة، يمكن توقّع قيمة الرصيد في نهاية فترة التأجيل بدقة. تحاكي هذه الحاسبة مرحلة التراكم تحديدًا: فهي تُظهر كيف ينمو قسط واحد مدفوع دفعة واحدة ليصل إلى قيمة مستقبلية، وما مقدار الفوائد ضمن هذا النمو. تجدر الإشارة إلى أن هذا النوع من العقود شائع بشكل خاص في السوق الأمريكية، وقد تختلف القواعد والمنتجات المماثلة من دولة عربية إلى أخرى.

كيفية استخدام الحاسبة

أدخل ثلاث قيم: القسط المبدئي (المبلغ المقطوع الذي تودعه)، ومعدل الفائدة السنوي المضمون بموجب العقد، وعدد سنوات التراكم قبل تحويل المعاش إلى دفعات أو استرداده. تعرض لك الحاسبة القيمة المستقبلية المتوقعة، ورأس مالك الأصلي، وإجمالي الفوائد المكتسبة.

شرح المعادلة

تعتمد مرحلة التراكم على النمو القياسي بالفائدة المركّبة:

$$\text{FV} = \text{PV} \times (1 + r)^n$$حيث تمثّل القيمة الحالية قسطك، وr معدل الفائدة السنوي معبَّرًا عنه برقم عشري، وn عدد السنوات. تتراكم الفائدة مرة واحدة سنويًا في هذا النموذج. ويُحسب إجمالي الفائدة ببساطة بطرح القيمة الحالية من القيمة المستقبلية:

$$\text{Interest} = \text{FV} - \text{PV}$$

مثال تطبيقي

لنفترض أنك أودعت 100,000 دولار في معاش ثابت مؤجل بعائد مضمون قدره 4% سنويًا لمدة 10 سنوات. تكون القيمة المستقبلية:

$$100{,}000 \times (1.04)^{10} = 100{,}000 \times 1.480244 \approx 148{,}024.43 \text{ دولار}$$ومن هذا المبلغ، تمثّل 48,024.43 دولار الفوائد المكتسبة، بينما تمثّل 100,000 دولار قسطك الأصلي.

الأسئلة الشائعة

هل يشمل الحساب الضرائب؟ لا. تنمو المعاشات المؤجلة مع تأجيل الضريبة، لكن عمليات السحب تُفرض عليها الضريبة عمومًا كدخل عادي. تعرض هذه الأداة القيمة المتراكمة الإجمالية قبل الضريبة فقط.

هل المعدل مضمون؟ تضمن كثير من المعاشات الثابتة المؤجلة معدلًا لفترة أولية، وبعدها قد تعيد شركة التأمين ضبطه. تفترض هذه الحاسبة أن المعدل الذي تُدخله ينطبق على كامل الفترة.

هل تحاكي مرحلة الدفعات؟ لا. تغطي هذه الأداة مرحلة التراكم (النمو) فقط. أما مرحلة صرف الدخل فتعتمد على خيار الدفع والعمر ومعاملات المعاش.