Qu'est-ce qu'une rente fixe différée ?

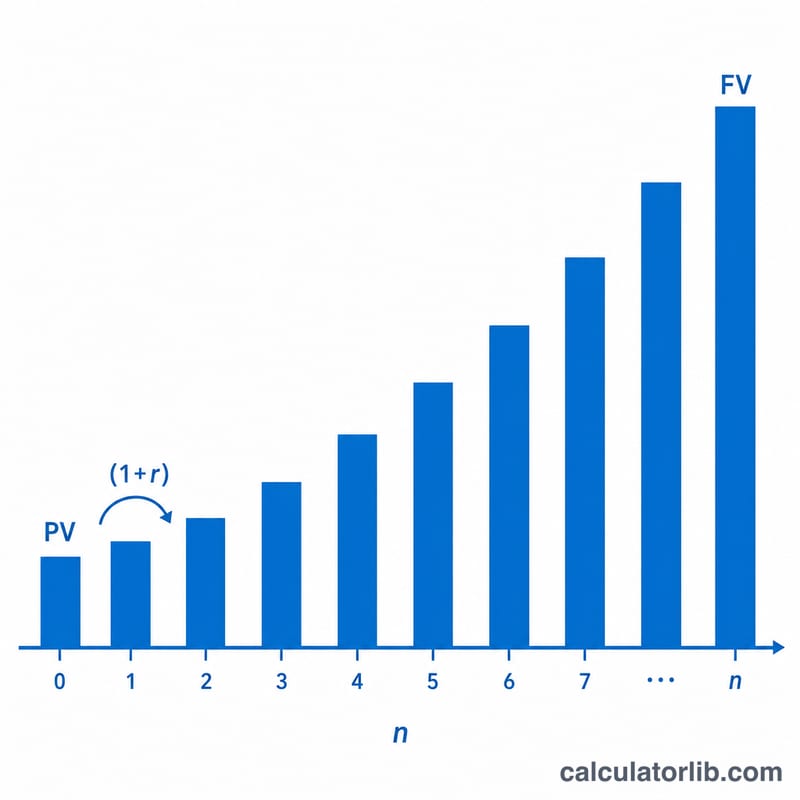

Une rente fixe différée (en anglais, deferred fixed annuity) est un contrat d'assurance qui fait fructifier votre capital à un taux d'intérêt fixe garanti pendant une phase d'accumulation, avant le début des versements. Ce produit est surtout répandu aux États-Unis et au Canada ; en France, l'équivalent le plus proche relève de l'assurance-vie ou des contrats de rente viagère, dont les règles fiscales diffèrent sensiblement. Comme le taux est fixe et que les intérêts se capitalisent en différé d'impôt, la valeur atteinte au terme de la période de différé peut être projetée avec précision. Ce calculateur modélise cette phase d'accumulation : il montre comment une prime versée en une seule fois se transforme en une valeur future, et quelle part de cette croissance correspond aux intérêts.

Comment utiliser ce calculateur

Renseignez trois valeurs : la prime initiale (le capital versé en une fois), le taux d'intérêt annuel garanti par le contrat, et le nombre d'années d'accumulation avant que la rente ne soit liquidée ou rachetée. Le calculateur vous restitue la valeur future projetée, votre capital de départ et le total des intérêts générés.

La formule expliquée

La phase d'accumulation repose sur la croissance par intérêts composés classique : $$\text{VF} = \text{VA} \times (1 + r)^n$$ où VA est votre prime, \(r\) le taux annuel exprimé en décimale et \(n\) le nombre d'années. Dans ce modèle, les intérêts se capitalisent une fois par an. Le total des intérêts correspond simplement à \(\text{VF} - \text{VA}\).

Exemple chiffré

Imaginons que vous placiez 100 000 $ dans une rente fixe différée rapportant un taux garanti de 4 % par an pendant 10 ans. La valeur future s'établit à $$100\,000 \times (1{,}04)^{10} = 100\,000 \times 1{,}480244 \approx 148\,024{,}43\ \$$$ Sur ce montant, 48 024,43 $ correspondent aux intérêts générés et 100 000 $ à votre prime initiale.

FAQ

La fiscalité est-elle prise en compte ? Non. Les rentes différées fructifient en différé d'impôt, mais les retraits sont généralement imposés comme un revenu ordinaire (selon la réglementation du pays concerné). Cet outil n'affiche que la valeur brute accumulée.

Le taux est-il garanti ? De nombreuses rentes fixes différées garantissent un taux pour une période initiale, après quoi l'assureur peut le réviser. Ce calculateur suppose que le taux saisi s'applique pendant toute la durée.

Modélise-t-il la phase de versement ? Non. Il couvre uniquement la phase d'accumulation (croissance). La phase de versement des revenus dépend de l'option de sortie choisie, de l'âge et des coefficients de conversion en rente.