このシミュレーターでできること

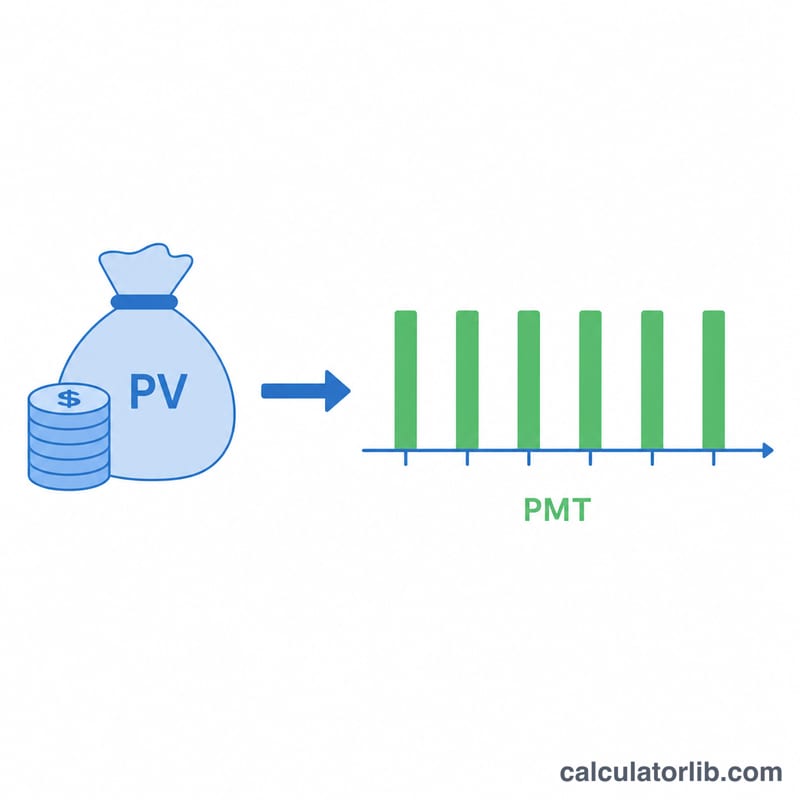

「一括金からの年金受取額シミュレーター」は、まとまった一括金を原資として、選んだ年数にわたり毎回どのくらいの金額を受け取り続けられるかを計算します。受け取りながら残高は引き続き利息を生む前提です。退職後の資金計画、損害賠償の分割受取(ストラクチャード・セトルメント)、貯蓄を予測可能な収入に変える場面などに役立ちます。なお本ツールは米国などで一般的な年金(アニュイティ)の考え方に基づく試算であり、日本の公的年金や個人年金保険の制度とは仕組みが異なる点にご注意ください。

使い方

一括金(現在価値)、運用で見込む年利率、受取期間(年数)、そして受取頻度(週次・月次・四半期・年次)を入力してください。シミュレーターは1回あたりの受取額に加え、年金期間全体での総受取額と、その間に得られる総利息額を表示します。

計算式の解説

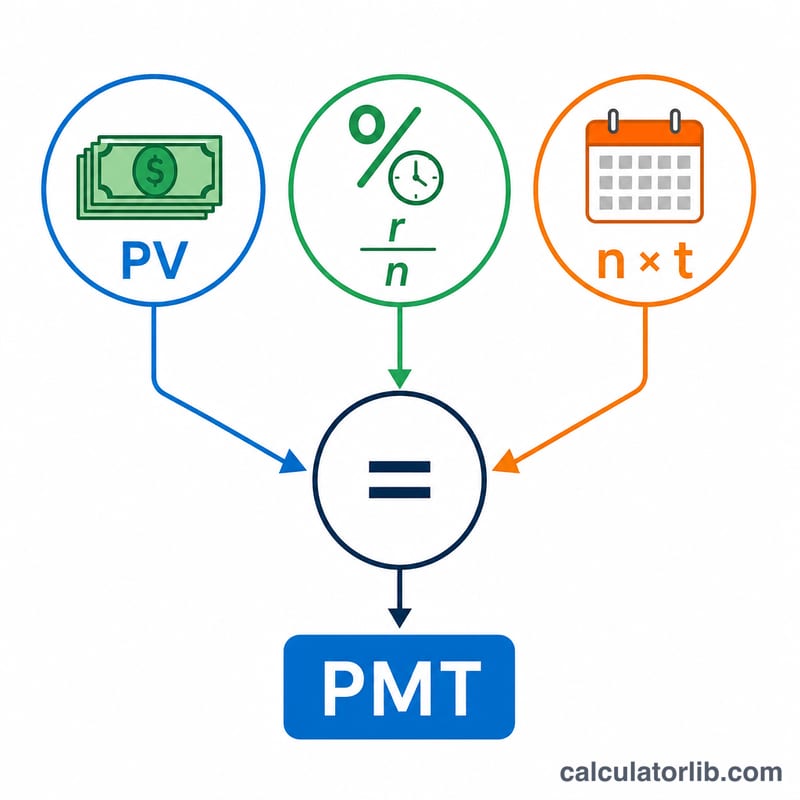

受取額は、通常年金(期末払い)の現在価値の公式を PMT について解いた次の式で求めます。

$$PMT = \frac{PV \cdot (r/n)}{1-(1 + r/n)^{-n \cdot t}}$$

ここで r は小数で表した年利率、n は年間の支払回数、t は年数です。\(r/n\) によって年利率を1期間あたりの利率に換算し、分母で将来のすべての支払いを現在価値に割り戻しています。

計算例

たとえば 500,000 ドルの一括金を年利 5% で運用し、20 年間にわたって毎月受け取りたいとします。このとき \(i = 0.05 \div 12 \approx 0.0041667\)、支払回数は 240 回です。分母は \(1 - (1.0041667)^{-240} \approx 0.631226\) となり、$$PMT = 500{,}000 \times 0.0041667 \div 0.631226 \approx 3{,}299.78\ \text{ドル(毎月)}$$240 回分の合計は約 791,948 ドルで、そのうちおよそ 291,948 ドルが利息にあたります。

主要用語の定義

- 現在価値 (PV) — 今日から始まる一括金、つまり支払いの流れに変換される金額。

- 年利率 (r) — 残高に対して想定される年間利回りで、パーセンテージで入力されます(例:5は5%を意味します)。

- 年間支払い回数 (n、頻度) — 支払いが行われる頻度:12(月次)、4(四半期)、52(週次)または 1(年次)。

- 期間 (t) — 支払いが行われる年数。支払いの総回数は \(n \cdot t\) です。

- 周期利率 (r/n) — 各期間に適用される利率で、年利率を年間の期間数で割ることで求められます。月次で6%支払う場合、\(0.06/12 = 0.005\) (月単位)です。

- 通常年金 — 支払いは各期間の末尾で発生します。このページの公式は通常年金を前提としています。

- 先払い年金 — 支払いは各期間の始まりで発生します。同じ一括金の場合、通常の場合よりも各支払いは \((1+i)\) の係数だけわずかに小さくなります。

- 獲得利息合計 — すべての支払いの合計から元の一括金を引いたもの:\((PMT \cdot n \cdot t) - PV\)。これはまだ支払われていない残高の成長を反映しています。

結果の解釈

周期支払額は、全期間にわたって各期間(月次、四半期、週次または年次)に受け取る固定金額です。一括金とそれが得る利息が均等に支払われるように計算されます。

支払い総額はその支払いに期間数を乗じたもので、全期間にわたって受け取る累積現金です。獲得利息は、支払い総額のうち、元の元本ではなく残高の成長から生じる部分です。

設計上、口座残高は期間終了時に完全にゼロに枯渇します:この公式は一括金と利息全体を分割払いし、何も残しません。元本を無期限に保持したい場合は、代わりに利息のみを引き出す(永続年金)ことができますが、これはより小さい支払いを生成します。

2つの関係がこの結果を主導します:より高い利率は各支払いを増加させ(分配する成長が増加)、より短い期間は各支払いを増加させます(同じ元本が少ない期間に配分されます)。逆に、低い利率またはより長い期間は各支払いを減らします。

これらの数字は税前、手数料前、インフレ前のイラストレーションで、一定の想定利率に基づいています。実際の支払いは、税金、管理手数料または保険料、変動する利回り、およびインフレの購買力への悪影響により異なる場合があります。これは一般的な教育情報であり、財務アドバイスではありません — 自分自身の資金に関する決定を下す前に、適格な専門家に相談してください。

よくある質問

支払いは各期間の「期末」を前提としていますか? はい。本ツールは通常年金(期末払い)を採用しています。期首払いの年金(アニュイティ・デュー)では、1回あたりの受取額はわずかに小さくなります。

利率を 0% にするとどうなりますか? その場合は、一括金を全期間で均等に割って配分するだけになります。

税金や手数料は含まれていますか? 含まれていません。結果はすべて税引き前で、運用手数料やインフレも考慮していません。あくまで試算の目安であり、金融上の助言ではない点にご留意ください。