这个计算器能做什么

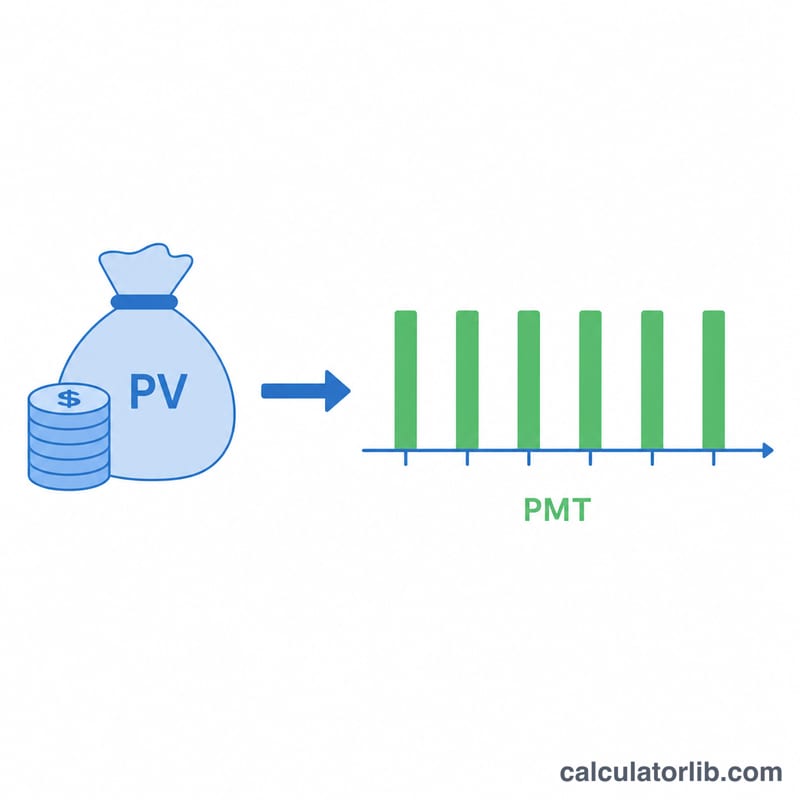

一次性本金年金领取计算器可以告诉你:一笔一次性投入的资金,在约定的年限内、并假设未支取的余额仍持续产生利息的前提下,每期能稳定领取多少钱。它非常适合用于退休规划、结构化赔付安排,或是把一笔储蓄转换成可预期的现金流收入。

如何使用

填入你的本金(现值)、资金可获得的年利率、领取年限(年)以及希望的领取频率(每周、每月、每季度或每年)。计算器会算出每期可领取的金额,同时给出整个年金期间累计领取的总金额,以及总共获得的利息收益。

公式解析

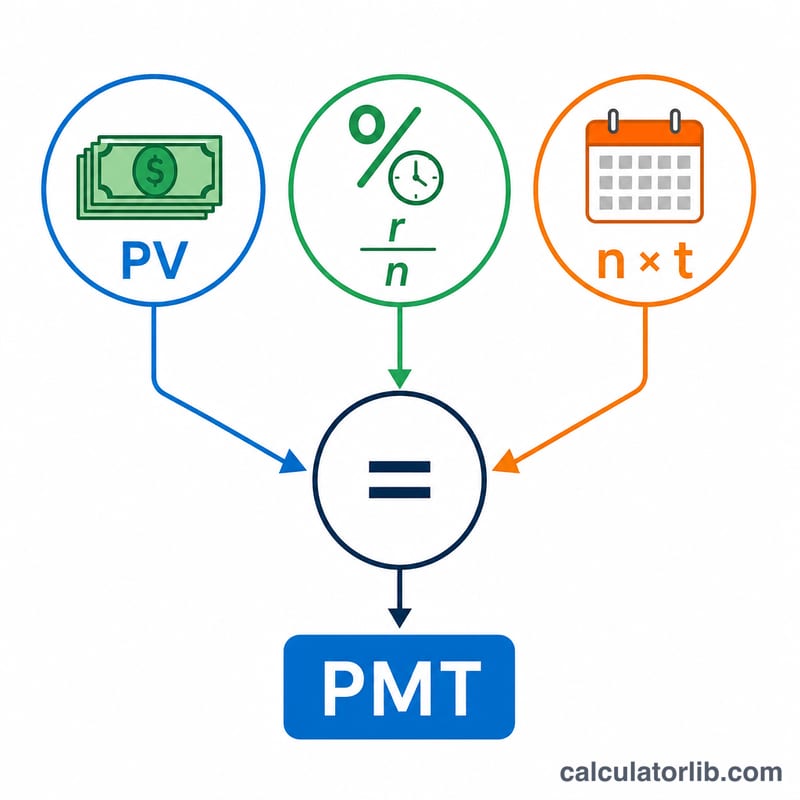

每期领取金额由普通年金(期末年金)的现值公式反解 PMT 得到:

$$PMT = \frac{PV \cdot (r/n)}{1 - (1 + r/n)^{-n \cdot t}}$$

其中 \(r\) 为年利率(小数形式),\(n\) 为每年领取次数,\(t\) 为年限。\(r/n\) 把年利率换算成每期利率,分母则把未来所有领取额折现回今天的价值。

实例演算

假设你投入一笔 50 万美元($500,000)的本金,年利率 5%,希望按月领取、领取 20 年。那么 \(i = 0.05/12 \approx 0.0041667\),领取总次数为 240 次。分母为 \(1 - (1.0041667)^{-240} \approx 0.631226\),于是 $$PMT = 500{,}000 \times 0.0041667 \div 0.631226 \approx \text{每月 } \$3{,}299.78$$240 次领取累计约 $791,948,其中约 $291,948 为利息收益。

关键术语定义

- 现值 (PV) — 您今天开始的一笔金额,即被转换为一系列支付的金额。

- 年利率 (r) — 假定对剩余余额的年度回报率,以百分比形式输入(例如 5 表示 5%)。

- 每年付款次数 (n,频率) — 付款的频率:12(每月)、4(每季度)、52(每周)或 1(每年)。

- 期限 (t) — 付款进行的年数。总付款次数为 \(n \cdot t\)。

- 周期利率 (r/n) — 应用于每个期间的利率,通过将年利率除以每年的期间数得出。对于按月支付 6% 的情况,这是 \(0.06/12 = 0.005\) 每月。

- 普通年金 — 付款在每个期间的末尾发生。此页面上的公式假设为普通年金。

- 年金到期 — 付款在每个期间的开始发生;对于相同的一笔金额,每笔付款比普通情况略小,乘以因子 \((1+i)\)。

- 获得的总利息 — 所有付款之和减去原始一笔金额:\((PMT \cdot n \cdot t) - PV\)。它反映了尚未支付的余额的增长。

解释您的结果

周期付款是您在整个期限内每个期间(每月、每季度、每周或每年)将收到的固定金额。其计算方式使得一笔金额加上其沿途获得的利息被均匀支付。

总支付是该付款乘以期间数 — 您在整个期限内收到的累计现金。获得的利息是总支付中来自余额增长而非您原始本金的部分。

根据设计,账户余额在期限末尾完全耗尽至零:公式分摊整个一笔金额加利息,不留任何余额。如果您希望本金无限期存续,您将改为仅提取利息(永久年金),这会产生较小的支付。

两个关系驱动结果:更高的利率增加每笔付款(更多增长可以分配),而更短的期限增加每笔付款(相同的本金分摊在更少的期间)。相反,较低的利率或更长的期限会减少每笔付款。

这些数字是税前、费用前和通胀前的说明,基于恒定的假定利率。由于税收、行政或保险费用、可变回报以及通胀对购买力的侵蚀作用,实际支付可能有所不同。这是一般教育信息,不是财务建议 — 在做出有关您自己资金的决定之前,请咨询合格的专业人士。

常见问题

计算是否假设在每期期末领取?是的——采用的是普通年金(期末支付)。如果改为期初年金(每期开头领取),每期金额会略低一些。

如果利率填 0% 会怎样?计算器会直接把本金平均分摊到所有领取期数上。

结果含税费吗?不含。所有结果均为税前数据,未计入管理费或通货膨胀,仅供参考演示,不构成投资理财建议。