यह कैलकुलेटर क्या करता है

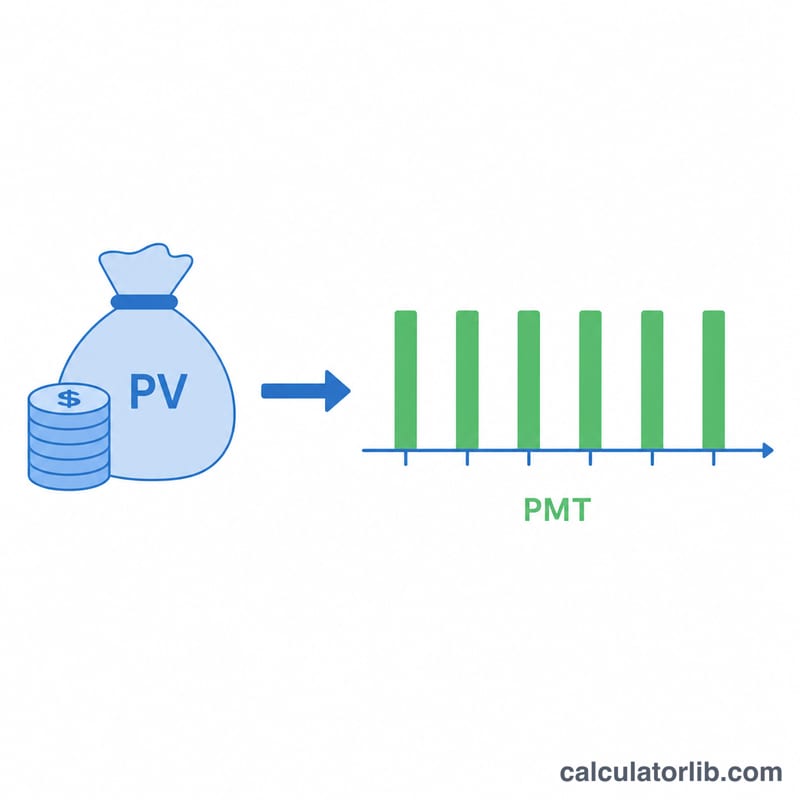

एकमुश्त राशि से वार्षिकी भुगतान कैलकुलेटर आपको बताता है कि एक बार में जमा की गई राशि चुने गए सालों में कितना नियमित भुगतान दे सकती है, यह मानते हुए कि बची हुई राशि पर ब्याज मिलता रहेगा। यह रिटायरमेंट प्लानिंग, संरचित निपटान (structured settlement) या अपनी बचत को एक भरोसेमंद नियमित आय में बदलने के लिए बहुत काम आता है।

इसका उपयोग कैसे करें

अपनी एकमुश्त राशि (वर्तमान मूल्य), फंड पर मिलने वाली सालाना ब्याज दर, भुगतान की अवधि (सालों में) और आप कितनी बार भुगतान चाहते हैं (साप्ताहिक, मासिक, तिमाही या वार्षिक) दर्ज करें। कैलकुलेटर हर अवधि का भुगतान बताता है, साथ ही पूरी वार्षिकी अवधि में कुल भुगतान की गई राशि और कुल अर्जित ब्याज भी दिखाता है।

फ़ॉर्मूला समझें

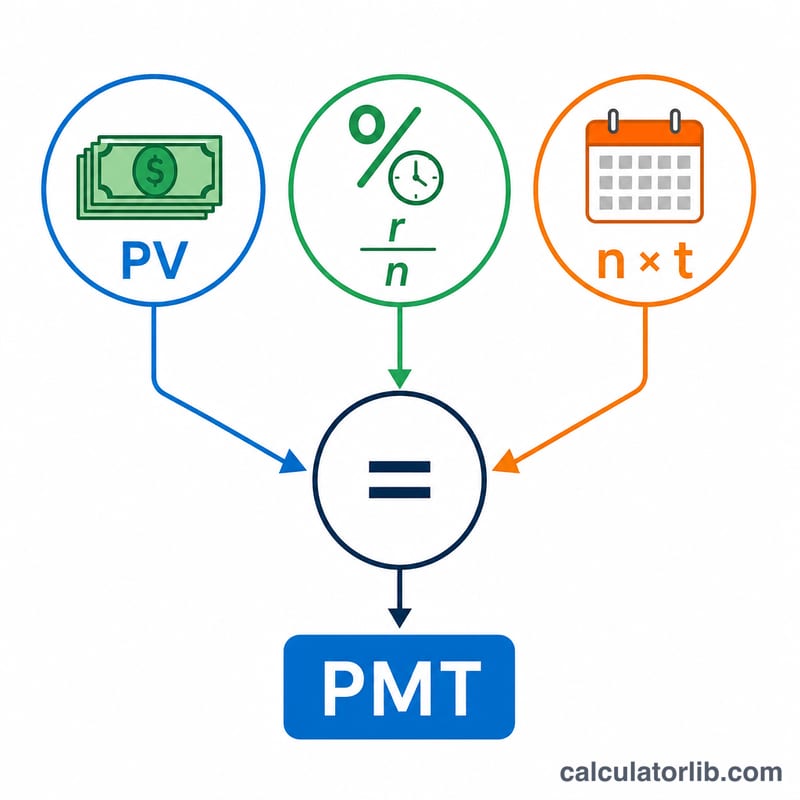

भुगतान की गणना सामान्य वार्षिकी (ordinary annuity) के वर्तमान-मूल्य फ़ॉर्मूले से, PMT के लिए हल करके की जाती है:

$$PMT = PV \times \frac{r/n}{1 - (1 + r/n)^{-n \cdot t}}$$

यहाँ r सालाना दर है (दशमलव में), n साल में होने वाले भुगतानों की संख्या है, और t सालों की संख्या है। \(r/n\) सालाना दर को प्रति-अवधि दर में बदल देता है, जबकि हर (denominator) सभी भविष्य के भुगतानों को आज के मूल्य पर वापस छूट (discount) देता है।

हल किया गया उदाहरण

मान लीजिए आप $500,000 की एकमुश्त राशि 5% सालाना ब्याज पर निवेश करते हैं और 20 साल तक मासिक भुगतान चाहते हैं। तब \(i = 0.05/12 \approx 0.0041667\) और कुल भुगतानों की संख्या 240 होगी। हर (denominator) होगा \(1 - (1.0041667)^{-240} \approx 0.631226\), इसलिए $$PMT = 500{,}000 \times \frac{0.0041667}{0.631226} \approx \$3{,}299.78 \text{ प्रति माह}$$ 240 भुगतानों में यह लगभग $791,948 बनता है, जिसमें से करीब $291,948 ब्याज होता है।

मुख्य शर्तें परिभाषित

- वर्तमान मूल्य (PV) — आज से शुरू होने वाली एकमुश्त राशि, अर्थात् भुगतान की धारा में परिवर्तित की जा रही राशि।

- वार्षिक ब्याज दर (r) — शेष शेष पर मानी गई वार्षिक रिटर्न की दर, प्रतिशत के रूप में दर्ज (उदा. 5 का मतलब 5%)।

- प्रति वर्ष भुगतान (n, आवृत्ति) — भुगतान कितनी बार किया जाता है: 12 (मासिक), 4 (त्रैमासिक), 52 (साप्ताहिक) या 1 (वार्षिक)।

- अवधि (t) — वर्षों की संख्या जिसके दौरान भुगतान किए जाते हैं। कुल भुगतान की संख्या \(n \cdot t\) है।

- आवधिक दर (r/n) — प्रत्येक अवधि पर लागू ब्याज दर, वार्षिक दर को प्रति वर्ष अवधियों की संख्या से विभाजित करके प्राप्त। मासिक भुगतान के लिए 6% के लिए यह \(0.06/12 = 0.005\) प्रति माह है।

- साधारण वार्षिकी — भुगतान प्रत्येक अवधि के अंत में होता है। इस पृष्ठ पर सूत्र एक साधारण वार्षिकी मानता है।

- वार्षिकी बकाया — भुगतान प्रत्येक अवधि के शुरुआत में होता है; प्रत्येक भुगतान समान एकमुश्त राशि के लिए साधारण स्थिति की तुलना में \((1+i)\) के कारक द्वारा थोड़ा छोटा होता है।

- कुल ब्याज अर्जित — सभी भुगतानों का योग माइनस मूल एकमुश्त राशि: \((PMT \cdot n \cdot t) - PV\)। यह शेष पर वृद्धि को दर्शाता है जो अभी तक भुगतान नहीं किया गया है।

अपने परिणाम की व्याख्या

आवधिक भुगतान निश्चित राशि है जो आप संपूर्ण अवधि के लिए प्रत्येक अवधि (मासिक, त्रैमासिक, साप्ताहिक या वार्षिक) में प्राप्त करेंगे। इसकी गणना इस प्रकार की जाती है कि एकमुश्त राशि, साथ ही इसके द्वारा अर्जित ब्याज, समान रूप से भुगतान किया जाए।

कुल भुगतान वह भुगतान है जो अवधियों की संख्या से गुणा किया जाता है — संपूर्ण अवधि में आपको प्राप्त संचयी नकद। ब्याज अर्जित कुल भुगतान का वह हिस्सा है जो आपकी मूल पूंजी के बजाय शेष पर वृद्धि से आता है।

डिजाइन के अनुसार, खाता शेष अवधि के अंत में पूर्णतः शून्य तक समाप्त हो जाता है: सूत्र संपूर्ण एकमुश्त राशि और ब्याज को परिशोधित करता है, पीछे कुछ नहीं छोड़ता। यदि आप चाहते हैं कि पूंजी अनिश्चितकाल तक बनी रहे, तो आप केवल ब्याज वापस लेंगे (एक शाश्वत), जो छोटे भुगतान का उत्पादन करता है।

दो संबंध परिणाम को चलाते हैं: एक उच्च ब्याज दर प्रत्येक भुगतान को बढ़ाती है (वितरित करने के लिए अधिक वृद्धि), और एक छोटी अवधि प्रत्येक भुगतान को बढ़ाती है (समान पूंजी कम अवधियों में फैलाई जाती है)। इसके विपरीत, कम दरें या लंबी अवधि प्रत्येक भुगतान को कम करती हैं।

ये आंकड़े कर-पूर्व, शुल्क-पूर्व और मुद्रास्फीति-पूर्व चित्र हैं एक निरंतर मानी गई दर के आधार पर। वास्तविक भुगतान कर, प्रशासनिक या बीमा शुल्क, परिवर्तनशील रिटर्न, और क्रय शक्ति पर मुद्रास्फीति के क्षरण प्रभाव के कारण भिन्न हो सकते हैं। यह सामान्य शैक्षणिक जानकारी है, वित्तीय सलाह नहीं — अपने स्वयं के पैसे के बारे में निर्णय लेने से पहले एक योग्य पेशेवर से परामर्श लें।

सामान्य प्रश्न (FAQ)

क्या यह मानता है कि भुगतान हर अवधि के अंत में होता है? हाँ — यह सामान्य वार्षिकी (ordinary annuity, यानी अवधि के अंत में भुगतान) का उपयोग करता है। यदि भुगतान अवधि की शुरुआत में हो (annuity due), तो भुगतान थोड़ा कम होगा।

अगर मैं 0% ब्याज दर डालूँ तो क्या होगा? कैलकुलेटर एकमुश्त राशि को सभी अवधियों में बराबर-बराबर बाँट देगा।

क्या इसमें कर (टैक्स) या शुल्क शामिल हैं? नहीं। परिणाम कर-पूर्व (pre-tax) हैं और इनमें प्रबंधन शुल्क या मुद्रास्फीति शामिल नहीं है। ध्यान दें कि ये आँकड़े केवल एक उदाहरण हैं, वित्तीय सलाह नहीं। (नोट: यह उदाहरण US डॉलर में है; भारत समेत हर देश में कर और वार्षिकी नियम अलग हो सकते हैं।)