Công cụ này giúp bạn làm gì

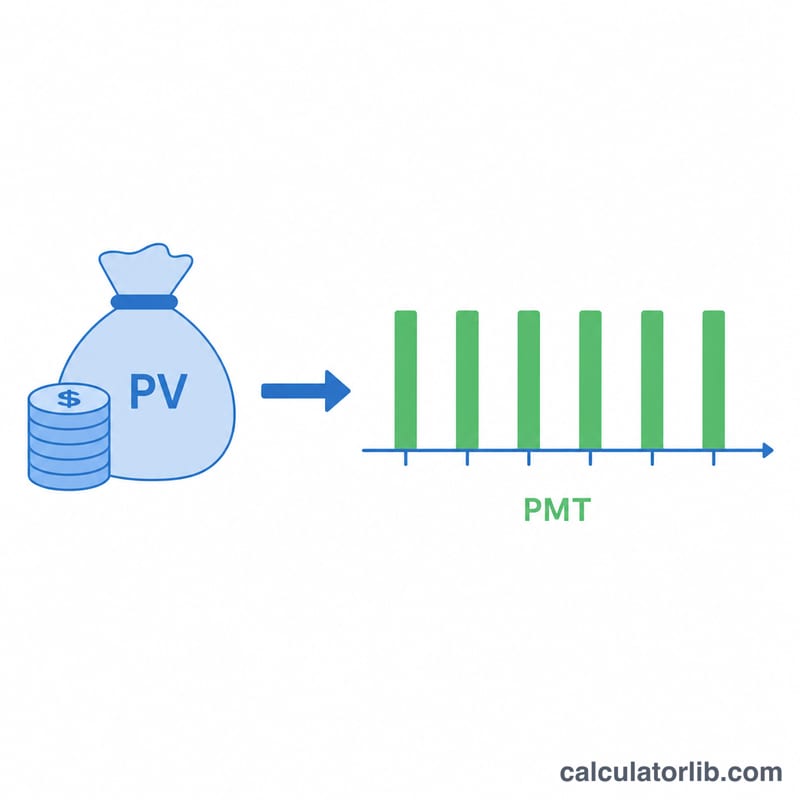

Công Cụ Tính Tiền Niên Kim Định Kỳ Từ Số Vốn cho bạn biết một khoản vốn nộp ban đầu có thể chi trả đều đặn bao nhiêu trong số năm bạn chọn, với giả định phần số dư còn lại vẫn tiếp tục sinh lãi. Đây là công cụ hữu ích cho việc lập kế hoạch hưu trí, dàn xếp các khoản thanh toán theo lịch trình, hoặc chuyển tiền tiết kiệm thành một dòng thu nhập ổn định, dễ dự đoán.

Cách sử dụng

Nhập số vốn ban đầu (giá trị hiện tại), lãi suất hằng năm mà khoản tiền sẽ sinh ra, thời hạn chi trả tính theo năm, và tần suất bạn muốn nhận tiền (theo tuần, theo tháng, theo quý hoặc theo năm). Công cụ sẽ trả về số tiền nhận được mỗi kỳ cùng với tổng số tiền được chi trả và tổng lãi tích lũy trong suốt thời gian của niên kim.

Giải thích công thức

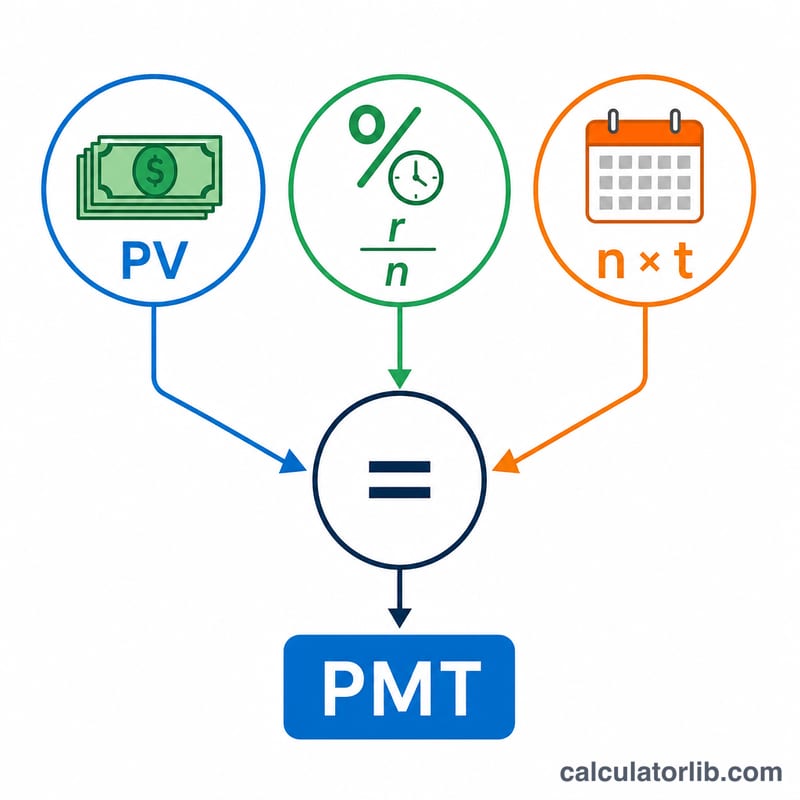

Khoản chi trả được tính bằng công thức giá trị hiện tại của niên kim thường, giải ra theo PMT:

$$PMT = \frac{PV \cdot (r/n)}{1-(1+r/n)^{-n\cdot t}}$$Trong đó r là lãi suất năm dưới dạng số thập phân, n là số lần chi trả mỗi năm, và t là số năm. Hệ số \(r/n\) quy đổi lãi suất năm thành lãi suất theo từng kỳ, còn mẫu số chiết khấu toàn bộ các khoản chi trả tương lai về giá trị tại thời điểm hiện tại.

Ví dụ minh họa

Giả sử bạn đầu tư một khoản vốn 500.000 USD với lãi suất 5%/năm và muốn nhận tiền hằng tháng trong 20 năm. Khi đó \(i = 0{,}05/12 \approx 0{,}0041667\) và số lần chi trả là 240. Mẫu số là \(1 - (1{,}0041667)^{-240} \approx 0{,}631226\), do đó $$PMT = 500{.}000 \times 0{,}0041667 \div 0{,}631226 \approx 3{.}299{,}78 \text{ USD mỗi tháng}$$ Qua 240 lần chi trả, tổng cộng khoảng 791.948 USD, trong đó khoảng 291.948 USD là tiền lãi.

Các Thuật Ngữ Chính Được Định Nghĩa

- Giá trị hiện tại (PV) — tổng tiền một lần mà bạn bắt đầu hôm nay, tức là số tiền đang được chuyển đổi thành một chuỗi thanh toán.

- Lãi suất hàng năm (r) — tỷ lệ lợi tức hàng năm được giả định trên số dư còn lại, nhập dưới dạng phần trăm (ví dụ: 5 có nghĩa là 5%).

- Thanh toán mỗi năm (n, tần suất) — tần suất thanh toán: 12 (hàng tháng), 4 (hàng quý), 52 (hàng tuần) hoặc 1 (hàng năm).

- Kỳ hạn (t) — số năm trong đó thanh toán được thực hiện. Tổng số thanh toán là \(n \cdot t\).

- Lãi suất định kỳ (r/n) — lãi suất được áp dụng cho mỗi kỳ, tìm được bằng cách chia lãi suất hàng năm cho số kỳ trong một năm. Đối với 6% thanh toán hàng tháng, đây là \(0.06/12 = 0.005\) mỗi tháng.

- Niên kim thường (ordinary annuity) — thanh toán xảy ra vào cuối mỗi kỳ. Công thức trên trang này giả định một niên kim thường.

- Niên kim nhất hạn (annuity due) — thanh toán xảy ra vào đầu mỗi kỳ; mỗi thanh toán nhỏ hơn trường hợp thường bình thường đối với cùng một tổng tiền một lần, theo hệ số \((1+i)\).

- Tổng lãi suất kiếm được — tổng của tất cả các khoản thanh toán trừ đi tổng tiền ban đầu: \((PMT \cdot n \cdot t) - PV\). Nó phản ánh sự tăng trưởng trên số dư chưa được thanh toán.

Diễn Giải Kết Quả Của Bạn

Khoản thanh toán định kỳ là số tiền cố định mà bạn sẽ nhận được mỗi kỳ (hàng tháng, hàng quý, hàng tuần hoặc hàng năm) trong toàn bộ kỳ hạn. Nó được tính toán sao cho tổng tiền một lần, cộng với lãi mà nó kiếm được theo thời gian, được thanh toán đều đặn.

Tổng thanh toán là khoản thanh toán đó nhân với số kỳ — tiền mặt tích lũy mà bạn nhận được trong toàn bộ kỳ hạn. Lãi kiếm được là phần của tổng thanh toán xuất phát từ sự tăng trưởng trên số dư chứ không phải từ vốn gốc ban đầu của bạn.

Theo thiết kế, số dư tài khoản được hoàn toàn hết về không vào cuối kỳ hạn: công thức khấu hao toàn bộ tổng tiền một lần cộng với lãi, không để lại gì. Nếu bạn muốn vốn kéo dài vô thời hạn, bạn sẽ thay vào đó rút chỉ lãi (một dòng vô hạn), tạo ra các khoản thanh toán nhỏ hơn.

Hai mối quan hệ thúc đẩy kết quả: lãi suất cao hơn làm tăng mỗi khoản thanh toán (sự tăng trưởng nhiều hơn để phân phối), và kỳ hạn ngắn hơn làm tăng mỗi khoản thanh toán (cùng một vốn được trải rộng trên ít kỳ hơn). Ngược lại, lãi suất thấp hơn hoặc kỳ hạn dài hơn làm giảm mỗi khoản thanh toán.

Các con số này là minh họa trước thuế, trước phí và trước lạm phát dựa trên tỷ lệ giả định không đổi. Các khoản thanh toán thực tế có thể khác nhau do thuế, phí hành chính hoặc bảo hiểm, lợi tức biến động và tác động xói mòn của lạm phát đối với sức mua. Đây là thông tin giáo dục chung, không phải lời khuyên tài chính — hãy tư vấn với một chuyên gia đủ tiêu chuẩn trước khi đưa ra quyết định về tiền của riêng bạn.

Câu hỏi thường gặp

Công cụ có giả định trả tiền vào cuối mỗi kỳ không? Có — công cụ sử dụng niên kim thường (trả tiền cuối kỳ). Niên kim trả trước (trả tiền vào đầu kỳ) sẽ cho khoản chi trả mỗi kỳ nhỏ hơn một chút.

Nếu tôi nhập lãi suất 0% thì sao? Khi đó công cụ chỉ đơn giản chia đều số vốn ban đầu cho tất cả các kỳ.

Kết quả đã bao gồm thuế và phí chưa? Chưa. Kết quả là số liệu trước thuế và không tính đến phí quản lý hay lạm phát. Hãy xem đây là con số minh họa, không phải lời khuyên tài chính. Lưu ý các sản phẩm niên kim phổ biến ở Mỹ và nhiều nước phương Tây; quy định và sản phẩm tại Việt Nam có thể khác.