Что делает этот калькулятор

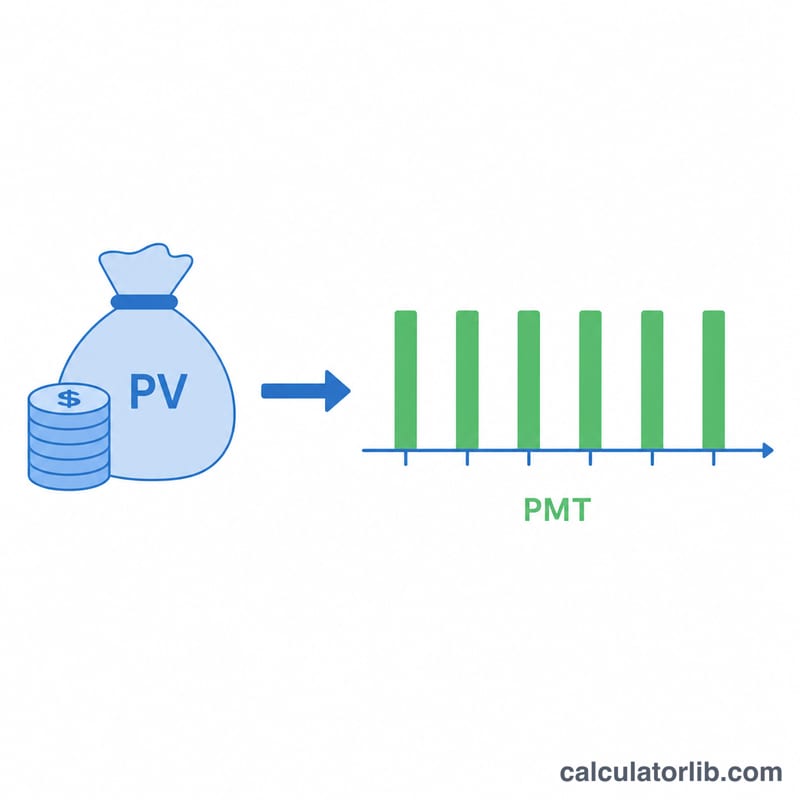

Калькулятор аннуитетных выплат из единовременной суммы показывает, насколько крупный регулярный платёж способна обеспечить одна вложенная сумма в течение выбранного числа лет — при условии, что остаток средств продолжает приносить проценты. Это удобный инструмент для планирования пенсии, структурированных выплат или превращения накоплений в предсказуемый поток дохода.

Как пользоваться

Введите единовременную сумму (приведённую стоимость), годовую процентную ставку, под которую будут работать средства, срок выплат в годах и желаемую частоту платежей (еженедельно, ежемесячно, ежеквартально или раз в год). Калькулятор покажет размер выплаты за период, а также суммарную выплаченную сумму и общий доход по процентам за весь срок аннуитета.

Разбор формулы

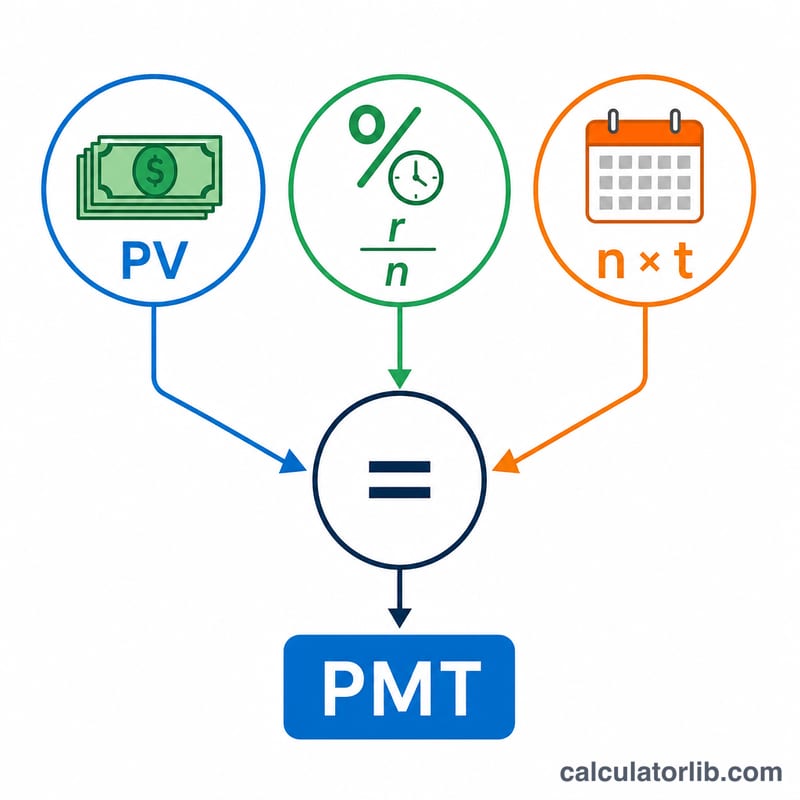

Размер платежа находится из формулы приведённой стоимости обычного аннуитета, решённой относительно PMT:

$$PMT = \frac{PV \cdot (r/n)}{1-(1+r/n)^{-n\cdot t}}$$

Здесь r — годовая ставка в виде десятичной дроби, n — число платежей в году, а t — количество лет. Множитель \(r/n\) переводит годовую ставку в ставку за один период, а знаменатель приводит все будущие платежи к их сегодняшней стоимости.

Пример расчёта

Допустим, вы вкладываете единовременную сумму в $500 000 под 5% годовых и хотите получать ежемесячные выплаты в течение 20 лет. Тогда \(i = 0{,}05/12 \approx 0{,}0041667\), а общее число платежей равно 240. Знаменатель составляет \(1 - (1{,}0041667)^{-240} \approx 0{,}631226\), поэтому $$PMT = 500\,000 \times 0{,}0041667 \div 0{,}631226 \approx \$3\,299{,}78 \text{ в месяц}.$$ За 240 платежей это даёт около $791 948, из которых примерно $291 948 — проценты.

Частые вопросы

Учитывает ли калькулятор платежи в конце каждого периода? Да — используется обычный аннуитет (платежи постфактум, в конце периода). Аннуитет пренумерандо (платежи в начале периода) дал бы немного меньшие выплаты.

Что будет, если указать ставку 0%? Калькулятор просто равномерно разделит единовременную сумму на все периоды.

Учтены ли налоги и комиссии? Нет. Результаты приводятся без учёта налогов и не включают комиссии за управление или инфляцию. Воспринимайте их как ориентировочную иллюстрацию, а не как финансовую рекомендацию.

Ключевые определённые термины

- Текущая стоимость (PV) — единовременная сумма, с которой вы начинаете сегодня, то есть сумма, которая преобразуется в поток платежей.

- Годовая процентная ставка (r) — годовая норма прибыли, предполагаемая на оставшийся остаток, указанная в виде процента (например, 5 означает 5%).

- Платежи в год (n, частота) — как часто производится платёж: 12 (ежемесячно), 4 (ежеквартально), 52 (еженедельно) или 1 (ежегодно).

- Срок (t) — количество лет, в течение которых производятся платежи. Общее количество платежей составляет \(n \cdot t\).

- Периодическая ставка (r/n) — процентная ставка, применяемая к каждому периоду, найденная путём деления годовой ставки на количество периодов в году. Для 6% при ежемесячной выплате это \(0.06/12 = 0.005\) в месяц.

- Обычный аннуитет — платежи происходят в конце каждого периода. Формула на этой странице предполагает обычный аннуитет.

- Авансовый аннуитет — платежи происходят в начале каждого периода; каждый платёж немного меньше, чем в обычном случае для той же единовременной суммы, на коэффициент \((1+i)\).

- Общий заработанный процент — сумма всех платежей минус исходная единовременная сумма: \((PMT \cdot n \cdot t) - PV\). Это отражает рост остатка, который ещё не был выплачен.

Интерпретация вашего результата

Периодический платёж — это фиксированная сумма, которую вы будете получать в каждом периоде (ежемесячно, ежеквартально, еженедельно или ежегодно) в течение всего срока. Она рассчитывается таким образом, чтобы единовременная сумма плюс процент, который она заработает на этом пути, выплачивалась равномерно.

Общая выплаченная сумма — это платёж, умноженный на количество периодов — совокупные денежные средства, которые вы получите в течение всего срока. Заработанный процент — это часть общей выплаченной суммы, которая поступает из прироста остатка, а не из вашей первоначальной основной суммы.

По конструкции остаток счёта полностью исчерпывается до нуля в конце срока: формула амортизирует всю единовременную сумму плюс процент, не оставляя ничего. Если вы хотите, чтобы основная сумма продолжалась бесконечно, вы вместо этого снимали бы только процент (вечность), что приводит к меньшим платежам.

Два соотношения определяют результат: более высокая процентная ставка повышает каждый платёж (больше роста для распределения), а более короткий срок повышает каждый платёж (одна и та же основная сумма распределяется на меньшее количество периодов). И наоборот, более низкие ставки или более длительные сроки снижают каждый платёж.

Эти цифры представляют собой иллюстрации до налогообложения, без учёта комиссий и без учёта инфляции, основанные на постоянной предполагаемой ставке. Фактические выплаты могут отличаться из-за налогов, административных или страховых сборов, переменных доходов и эрозионного эффекта инфляции на покупательную способность. Это общеобразовательная информация, а не финансовый совет — проконсультируйтесь с квалифицированным специалистом перед принятием решений о собственных деньгах.