Qué hace esta calculadora

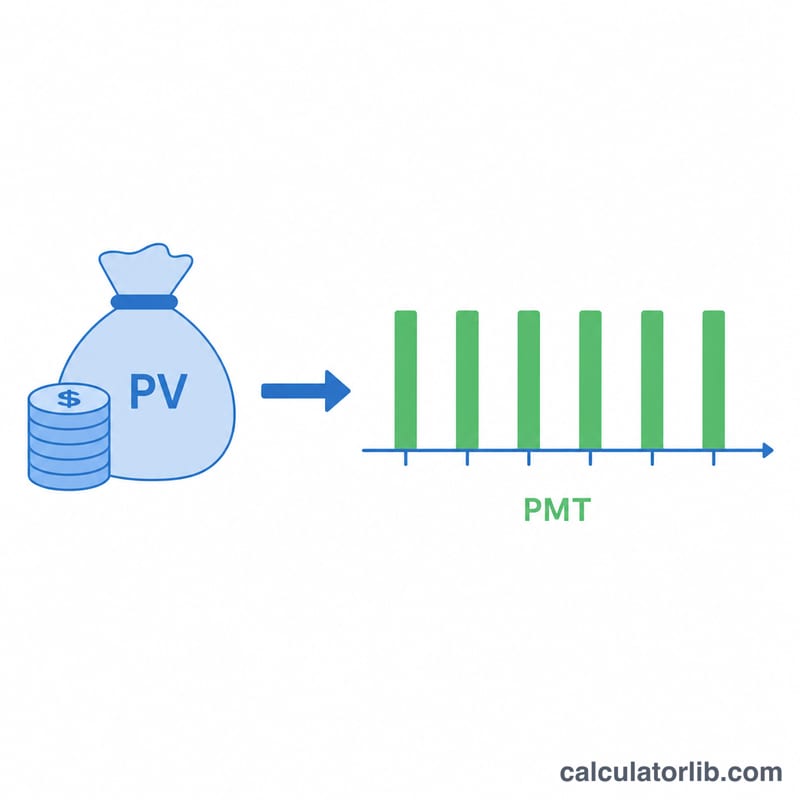

La Calculadora de renta periódica a partir de un capital único te indica qué pago regular puede sostener una cantidad inicial durante el número de años que elijas, suponiendo que el saldo restante sigue generando intereses. Resulta muy útil para planificar la jubilación, gestionar indemnizaciones estructuradas o transformar tus ahorros en una renta predecible.

Cómo utilizarla

Introduce tu capital inicial (valor presente), el tipo de interés anual que generarán los fondos, el plazo de pago en años y la frecuencia con la que quieres recibir los pagos (semanal, mensual, trimestral o anual). La calculadora te devuelve el importe de cada pago, junto con la cantidad total abonada y el total de intereses generados durante toda la vida de la renta.

La fórmula, paso a paso

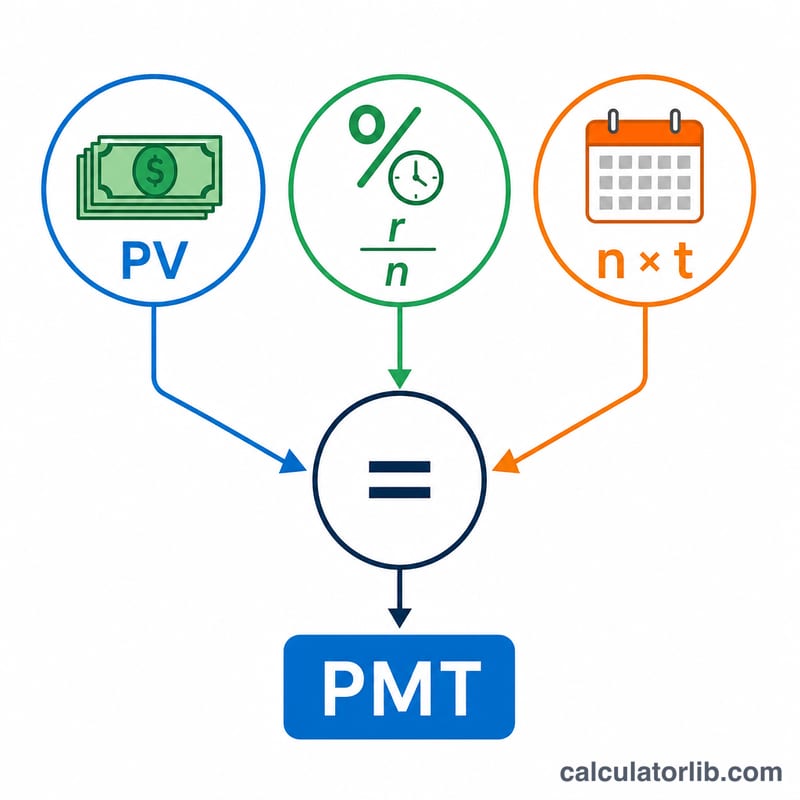

El pago se obtiene a partir de la fórmula del valor presente de una renta ordinaria, despejando la cuota (PMT):

$$PMT = \frac{PV \cdot (r/n)}{1-(1+r/n)^{-n\cdot t}}$$

Donde r es el tipo anual en decimal, n es el número de pagos al año y t es el número de años. El factor \(r/n\) convierte el tipo anual en un tipo por periodo, mientras que el denominador descuenta todos los pagos futuros hasta su valor de hoy.

Ejemplo resuelto

Imagina que inviertes un capital de 500.000 $ a un interés anual del 5 % y quieres recibir pagos mensuales durante 20 años. Entonces \(i = 0{,}05/12 \approx 0{,}0041667\) y el número de pagos es 240. El denominador es \(1 - (1{,}0041667)^{-240} \approx 0{,}631226\), así que $$PMT = 500.000 \times 0{,}0041667 \div 0{,}631226 \approx 3.299{,}78\ \$\ \text{al mes}.$$ A lo largo de los 240 pagos suma alrededor de 791.948 $, de los cuales unos 291.948 $ corresponden a intereses.

Términos Clave Definidos

- Valor presente (PV) — la suma global con la que comienza hoy, es decir, la cantidad que se convierte en un flujo de pagos.

- Tasa de interés anual (r) — la tasa de rendimiento anual asumida sobre el saldo restante, ingresada como un porcentaje (p. ej. 5 significa 5%).

- Pagos por año (n, frecuencia) — con qué frecuencia se realiza un pago: 12 (mensual), 4 (trimestral), 52 (semanal) o 1 (anual).

- Plazo (t) — el número de años durante los cuales se realizan pagos. El número total de pagos es \(n \cdot t\).

- Tasa periódica (r/n) — la tasa de interés aplicada a cada período, encontrada dividiendo la tasa anual por el número de períodos por año. Para 6% pagado mensualmente esto es \(0.06/12 = 0.005\) por mes.

- Anualidad ordinaria — los pagos ocurren al final de cada período. La fórmula en esta página asume una anualidad ordinaria.

- Anualidad vencida — los pagos ocurren al comienzo de cada período; cada pago es ligeramente menor que el caso ordinario para la misma suma global, por un factor de \((1+i)\).

- Interés total ganado — la suma de todos los pagos menos la suma global original: \((PMT \cdot n \cdot t) - PV\). Refleja el crecimiento en el saldo que aún no ha sido pagado.

Interpretando Su Resultado

El pago periódico es la cantidad fija que recibiría cada período (mensual, trimestral, semanal o anual) durante todo el plazo. Se calcula de manera que la suma global, más el interés que gana en el camino, se distribuya de manera uniforme.

El total pagado es ese pago multiplicado por el número de períodos — el efectivo acumulativo que recibe durante todo el plazo. El interés ganado es la porción del total pagado que proviene del crecimiento en el saldo en lugar de su principal original.

Por diseño, el saldo de la cuenta está completamente agotado a cero al final del plazo: la fórmula amortiza toda la suma global más interés, sin dejar nada atrás. Si desea que el principal dure indefinidamente, en su lugar solo retiraría el interés (una perpetuidad), que produce pagos más pequeños.

Dos relaciones impulsan el resultado: una tasa de interés más alta aumenta cada pago (más crecimiento para distribuir), y un plazo más corto aumenta cada pago (el mismo principal se distribuye en menos períodos). Por el contrario, tasas más bajas o plazos más largos reducen cada pago.

Estas cifras son ilustraciones previas a impuestos, sin comisiones e inflación basadas en una tasa asumida constante. Los pagos reales pueden diferir debido a impuestos, cargos administrativos o de seguros, rendimientos variables y el efecto erosivo de la inflación en el poder adquisitivo. Esta es información educativa general, no asesoramiento financiero — consulte a un profesional calificado antes de tomar decisiones sobre su propio dinero.

Preguntas frecuentes

¿Se supone que los pagos se realizan al final de cada periodo? Sí: se utiliza una renta ordinaria (pagos vencidos). Una renta anticipada (pagos al principio de cada periodo) daría pagos algo menores.

¿Qué pasa si introduzco un tipo de interés del 0 %? La calculadora simplemente reparte el capital a partes iguales entre todos los periodos.

¿Se incluyen impuestos o comisiones? No. Los resultados son antes de impuestos e ignoran las comisiones de gestión y la inflación; tómalos como una orientación ilustrativa, no como asesoramiento financiero. Recuerda además que la fiscalidad de las rentas varía según el país, por lo que conviene consultar las normas vigentes en tu lugar de residencia.