Bu Hesaplayıcı Ne İşe Yarar?

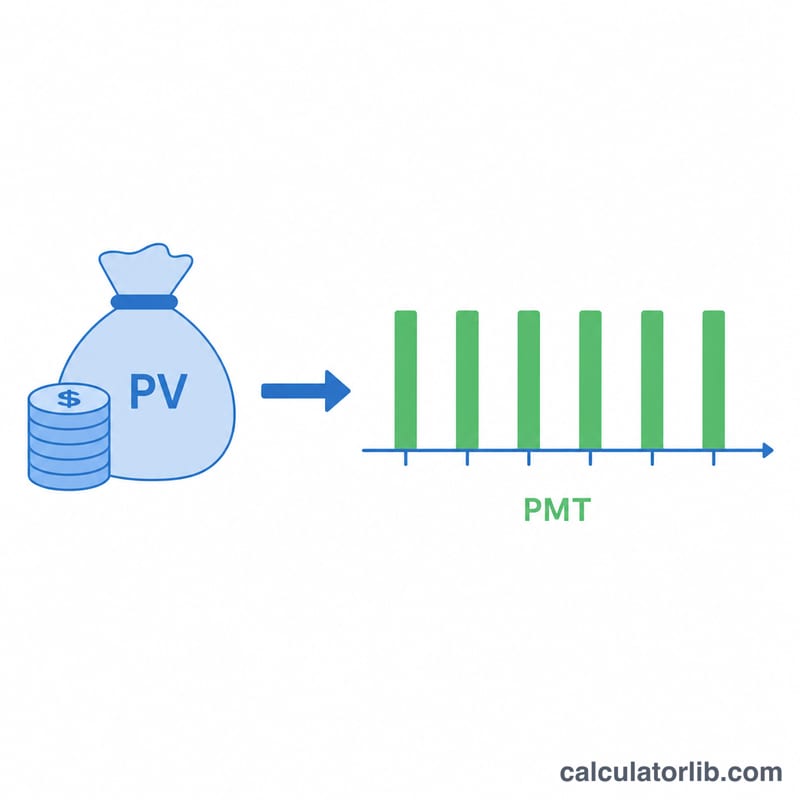

Toplu Paradan Anüite Ödemesi Hesaplama Aracı, peşin yatırdığınız tek bir tutarın, kalan bakiye faiz işlemeye devam ettiği varsayımıyla, seçtiğiniz yıl sayısı boyunca ne kadar düzenli ödeme sağlayabileceğini gösterir. Emeklilik planlaması, yapılandırılmış tazminat ödemeleri veya birikimlerinizi öngörülebilir bir gelir akışına dönüştürmek için idealdir.

Nasıl Kullanılır?

Toplu paranızı (bugünkü değer), bu paranın kazanacağı yıllık faiz oranını, ödeme süresini (yıl olarak) ve ödemeleri hangi sıklıkta almak istediğinizi (haftalık, aylık, üç aylık veya yıllık) girin. Hesaplayıcı, dönem başına düşen ödeme tutarının yanı sıra anüite süresi boyunca ödenecek toplam tutarı ve kazanılacak toplam faizi verir.

Formül Açıklaması

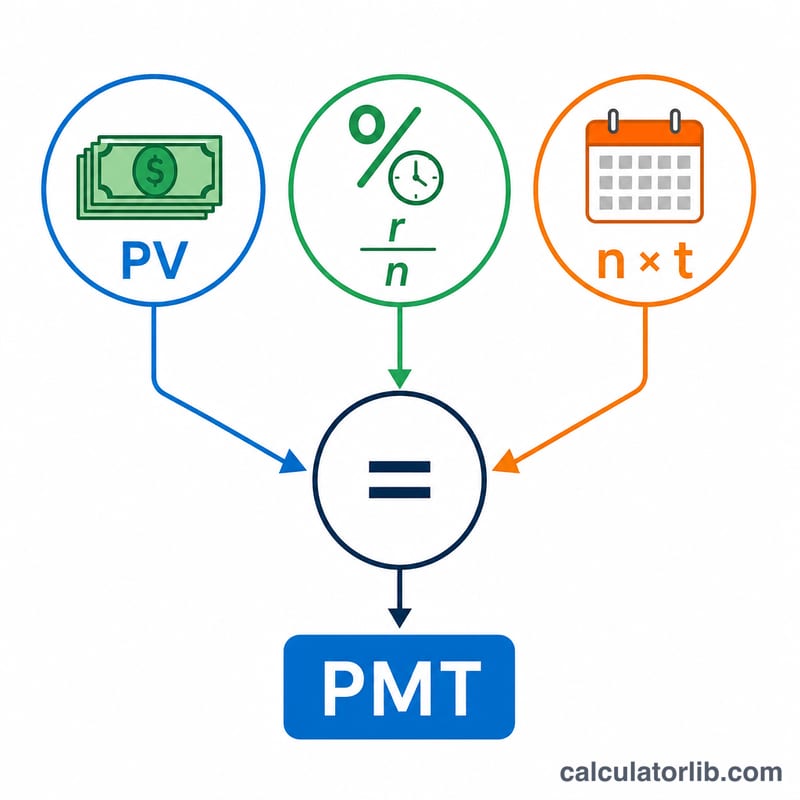

Ödeme tutarı, PMT için çözülen olağan anüite bugünkü değer formülüyle bulunur:

$$PMT = \frac{PV \cdot (r/n)}{1-(1+r/n)^{-n \cdot t}}$$

Burada r ondalık olarak yıllık faiz oranını, n yıllık ödeme sayısını ve t yıl sayısını ifade eder. \(r/n\) çarpanı yıllık oranı dönemsel orana çevirirken, payda tüm gelecekteki ödemeleri bugünkü değerine indirger.

Örnek Hesaplama

Diyelim ki 500.000 $ tutarındaki toplu parayı %5 yıllık faizle yatırdınız ve 20 yıl boyunca aylık ödeme almak istiyorsunuz. Bu durumda \(i = 0{,}05/12 \approx 0{,}0041667\) ve toplam ödeme sayısı 240 olur. Payda \(1 - (1{,}0041667)^{-240} \approx 0{,}631226\) olduğundan $$PMT = 500.000 \times 0{,}0041667 \div 0{,}631226 \approx \textbf{ayda } 3.299{,}78\ \$$$ çıkar. 240 ödeme boyunca bu yaklaşık 791.948 $ tutar; bunun yaklaşık 291.948 $'ı faizdir.

Temel Terimler Tanımlanmış

- Bugünkü değer (PV) — bugün başladığınız toplu para, yani bir ödeme akışına dönüştürülen miktar.

- Yıllık faiz oranı (r) — kalan bakiye üzerinde varsayılan yıllık getiri oranı, yüzde olarak girilir (örn. 5, %5 anlamına gelir).

- Yılda ödeme sayısı (n, sıklık) — ödemenin ne sıklıkla yapılması gerektiğidir: 12 (aylık), 4 (üç aylık), 52 (haftalık) veya 1 (yıllık).

- Dönem (t) — ödemenin yapıldığı yıl sayısı. Toplam ödeme sayısı \(n \cdot t\) dir.

- Dönemsel oran (r/n) — her dönemine uygulanan faiz oranı, yıllık oranın yıl başına dönem sayısına bölünmesiyle bulunur. Aylık %6 için bu \(0.06/12 = 0.005\) aylıktır.

- Normal rant — ödemeler her dönemin sonunda yapılır. Bu sayfadaki formül normal rantı varsayar.

- Ömrü boyunca vadeli rant — ödemeler her dönemin başında yapılır; her ödeme, aynı toplu para için normal duruma kıyasla \((1+i)\) faktörü kadar biraz daha küçüktür.

- Kazanılan toplam faiz — tüm ödemelerin toplamı eksi orijinal toplu para: \((PMT \cdot n \cdot t) - PV\). Henüz ödenmemiş bakiye üzerinde ki büyümeyi yansıtır.

Sonucunuzu Yorumlamak

Dönemsel ödeme, tüm dönem boyunca her dönemde (aylık, üç aylık, haftalık veya yıllık) alacağınız sabit miktardır. Toplu paranın ek olarak kazandığı faiz, eşit şekilde ödeneceği şekilde hesaplanır.

Toplam ödenen, bu ödemenin dönem sayısı ile çarpılması — bütün dönem boyunca alacağınız kümülatif paradır. Kazanılan faiz, toplam ödemenin orijinal müdüriyetinizden ziyade bakiye üzerinde büyüme gelen kısmıdır.

Tasarım gereği, hesap bakiyesi dönemin sonunda tamamen sıfıra indirilir: formül tüm toplu parayı ve faizini amortize eder ve arkasında hiçbir şey bırakmaz. Müdüriyetin sonsuza kadar sürmesini istiyorsanız, bunun yerine yalnızca faiz çekersiniz (bir sonsuzluk), bu da daha küçük ödemeler üretir.

İki ilişki sonucu yönetir: daha yüksek faiz oranı her ödemeyi arttırır (dağıtılacak daha fazla büyüme) ve daha kısa dönem her ödemeyi arttırır (aynı müdüriyeti daha az dönem içinde yayılmış). Tersi olarak, daha düşük oranlar veya daha uzun dönemler her ödemeyi azaltır.

Bu rakamlar vergi öncesi, ücret öncesi ve enflasyon öncesi tahminlerdir sabit varsayılan oran temelinde. Gerçek ödemeler vergiler, idari veya sigorta ücretleri, değişken getiriler ve enflasyonun satın alma gücü üzerindeki aşındırıcı etkisi nedeniyle farklı olabilir. Bu genel eğitim bilgisidir, finansal tavsiye değildir — kendi paranızla ilgili kararlar almadan önce nitelikli bir profesyonele danışın.

Sıkça Sorulan Sorular

Ödemelerin her dönemin sonunda yapıldığını mı varsayıyor? Evet — olağan anüite (dönem sonu ödemeli) yöntemini kullanır. Dönem başında ödeme yapılan anüite (peşin anüite) biraz daha düşük ödemeler verirdi.

Faiz oranını %0 girersem ne olur? Hesaplayıcı toplu parayı tüm dönemlere eşit olarak böler.

Vergiler veya masraflar dahil mi? Hayır. Sonuçlar vergi öncesidir; yönetim ücretlerini ve enflasyonu dikkate almaz. Bunları finansal tavsiye olarak değil, yalnızca bir örnek olarak değerlendirin.