À quoi sert ce calculateur

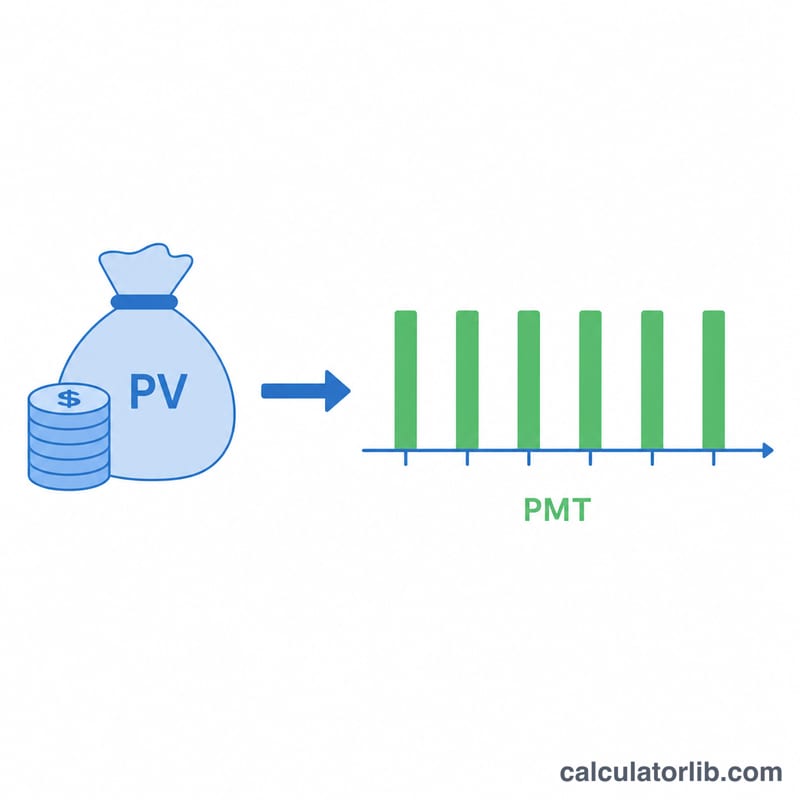

Le calculateur de rente à partir d'un capital vous indique le montant du versement régulier qu'une somme unique peut soutenir sur le nombre d'années de votre choix, en supposant que le solde restant continue de produire des intérêts. Il s'avère précieux pour préparer la retraite, structurer une indemnité versée par étapes ou transformer une épargne en revenu prévisible.

Comment l'utiliser

Saisissez votre capital de départ (valeur actuelle), le taux d'intérêt annuel que les fonds rapporteront, la durée de versement en années et la fréquence souhaitée des versements (hebdomadaire, mensuelle, trimestrielle ou annuelle). Le calculateur affiche le montant de chaque versement, ainsi que le total versé et le total des intérêts perçus sur toute la durée de la rente.

La formule expliquée

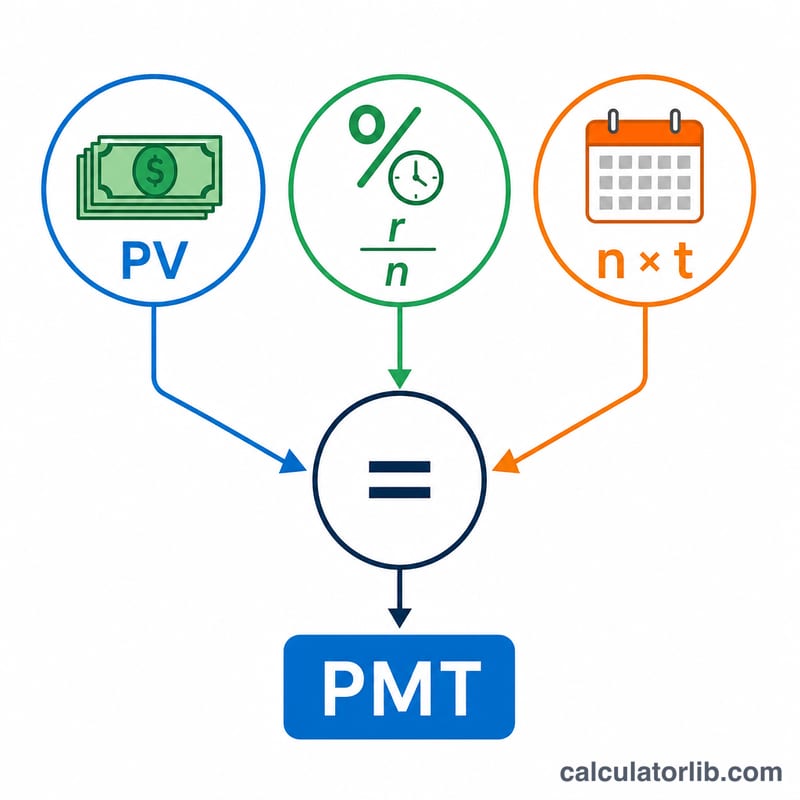

Le versement est obtenu à partir de la formule de la valeur actuelle d'une rente ordinaire, résolue pour le terme PMT :

$$PMT = VA \times \frac{r/n}{1-\left(1+r/n\right)^{-n\cdot t}}$$

Ici, r est le taux annuel exprimé en décimal, n le nombre de versements par an et t le nombre d'années. Le facteur \(r/n\) convertit le taux annuel en taux par période, tandis que le dénominateur actualise tous les versements futurs à leur valeur d'aujourd'hui.

Exemple chiffré

Imaginons que vous placiez un capital de 500 000 $ à 5 % d'intérêt annuel et que vous souhaitiez des versements mensuels pendant 20 ans. On a alors \(i = 0{,}05/12 \approx 0{,}0041667\) et le nombre de versements s'élève à 240. Le dénominateur vaut $$1 - (1{,}0041667)^{-240} \approx 0{,}631226,$$ donc $$PMT = 500\,000 \times 0{,}0041667 \div 0{,}631226 \approx \mathbf{3\,299{,}78\ \$ \text{ par mois}}.$$ Sur 240 versements, cela représente environ 791 948 $, dont près de 291 948 $ d'intérêts.

Termes clés définis

- Valeur présente (VP) — le montant forfaitaire avec lequel vous commencez aujourd'hui, c'est-à-dire le montant en cours de conversion en un flux de paiements.

- Taux d'intérêt annuel (r) — le taux de rendement annuel supposé sur le solde restant, saisi sous forme de pourcentage (par exemple, 5 signifie 5%).

- Paiements par année (n, fréquence) — la fréquence des paiements : 12 (mensuel), 4 (trimestriel), 52 (hebdomadaire) ou 1 (annuel).

- Durée (t) — le nombre d'années pendant lesquelles les paiements sont effectués. Le nombre total de paiements est \(n \cdot t\).

- Taux périodique (r/n) — le taux d'intérêt appliqué à chaque période, obtenu en divisant le taux annuel par le nombre de périodes par an. Pour un taux de 6% payé mensuellement, cela représente \(0,06/12 = 0,005\) par mois.

- Rente ordinaire — les paiements ont lieu à la fin de chaque période. La formule sur cette page suppose une rente ordinaire.

- Rente due — les paiements ont lieu au début de chaque période ; chaque paiement est légèrement inférieur au cas ordinaire pour le même montant forfaitaire, d'un facteur de \((1+i)\).

- Total des intérêts gagnés — la somme de tous les paiements moins le montant forfaitaire original : \((PMT \cdot n \cdot t) - VP\). Cela reflète la croissance du solde qui n'a pas encore été versée.

Interprétation de votre résultat

Le paiement périodique est le montant fixe que vous recevriez chaque période (mensuelle, trimestrielle, hebdomadaire ou annuelle) pendant toute la durée. Il est calculé de sorte que le montant forfaitaire, plus les intérêts qu'il gagne en chemin, soit versé régulièrement.

Le total versé est ce paiement multiplié par le nombre de périodes — l'ensemble des liquidités que vous recevez pendant toute la durée. L'intérêt gagné est la portion du total versé qui provient de la croissance du solde plutôt que de votre principal initial.

Par conception, le solde du compte est complètement épuisé à zéro à la fin de la durée : la formule amortit l'intégralité du montant forfaitaire plus les intérêts, sans rien laisser derrière. Si vous souhaitez que le principal dure indéfiniment, vous ne retireriez plutôt que les intérêts (une perpétuité), ce qui produit des paiements plus petits.

Deux relations déterminent le résultat : un taux d'intérêt plus élevé augmente chaque paiement (plus de croissance à distribuer), et une durée plus courte augmente chaque paiement (le même principal est réparti sur moins de périodes). Inversement, les taux plus bas ou les durées plus longues réduisent chaque paiement.

Ces chiffres sont des illustrations avant impôts, avant frais et avant inflation basées sur un taux supposé constant. Les versements réels peuvent différer en raison des impôts, des frais administratifs ou d'assurance, des rendements variables et de l'effet d'érosion de l'inflation sur le pouvoir d'achat. Ceci est une information éducative générale, non un conseil financier — consultez un professionnel qualifié avant de prendre des décisions concernant votre propre argent.

FAQ

Les versements sont-ils supposés intervenir à la fin de chaque période ? Oui — le calcul repose sur une rente ordinaire (versements à terme échu). Une rente à terme à échoir (versements en début de période) donnerait des montants légèrement plus faibles.

Que se passe-t-il si je saisis un taux d'intérêt de 0 % ? Le calculateur répartit alors simplement le capital de façon égale sur toutes les périodes.

Les impôts et les frais sont-ils pris en compte ? Non. Les résultats sont calculés avant impôts et ne tiennent compte ni des frais de gestion ni de l'inflation ; considérez-les comme une simple illustration et non comme un conseil financier.