ما الذي تقوم به هذه الحاسبة

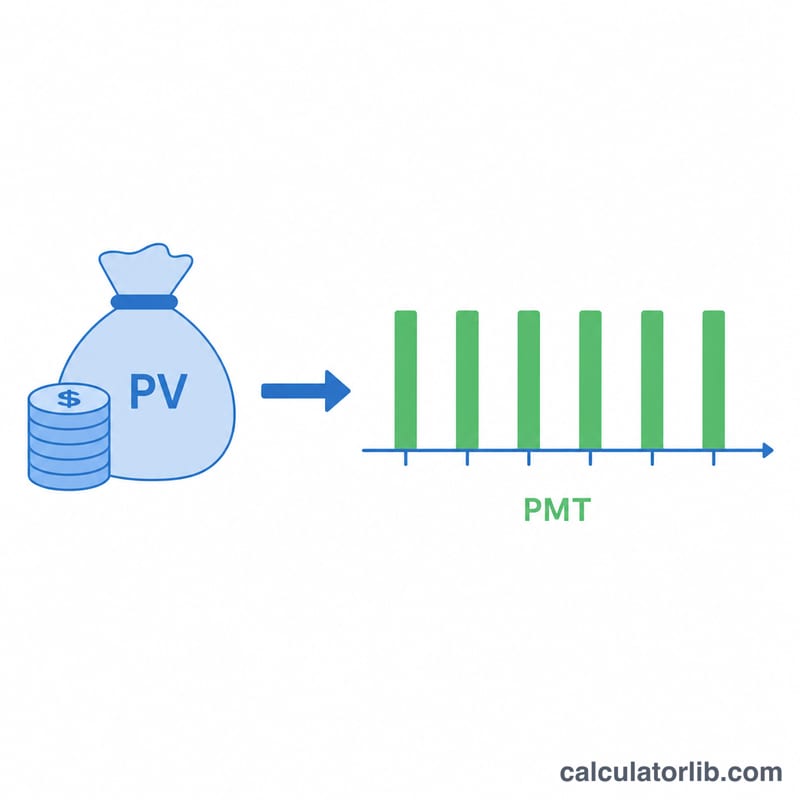

تُظهر لك حاسبة الدفعات الدورية من مبلغ مقطوع حجم الدفعة المنتظمة التي يمكن لمبلغ واحد تدفعه مقدماً أن يموّلها على مدى عدد من السنوات تختاره، مع افتراض أن الرصيد المتبقي يستمر في تحقيق فائدة. وهي أداة مفيدة للتخطيط للتقاعد، أو التسويات المنظَّمة، أو تحويل المدخرات إلى دخل ثابت يمكن التنبؤ به.

طريقة الاستخدام

أدخل المبلغ المقطوع (القيمة الحالية)، ومعدل الفائدة السنوي الذي ستحققه الأموال، وفترة الدفع بالسنوات، ومدى تكرار استلامك للدفعات (أسبوعياً، شهرياً، ربع سنوي، أو سنوياً). تعرض لك الحاسبة قيمة الدفعة في كل فترة، إلى جانب إجمالي المبلغ المدفوع وإجمالي الفائدة المكتسبة طوال مدة المعاش.

شرح المعادلة

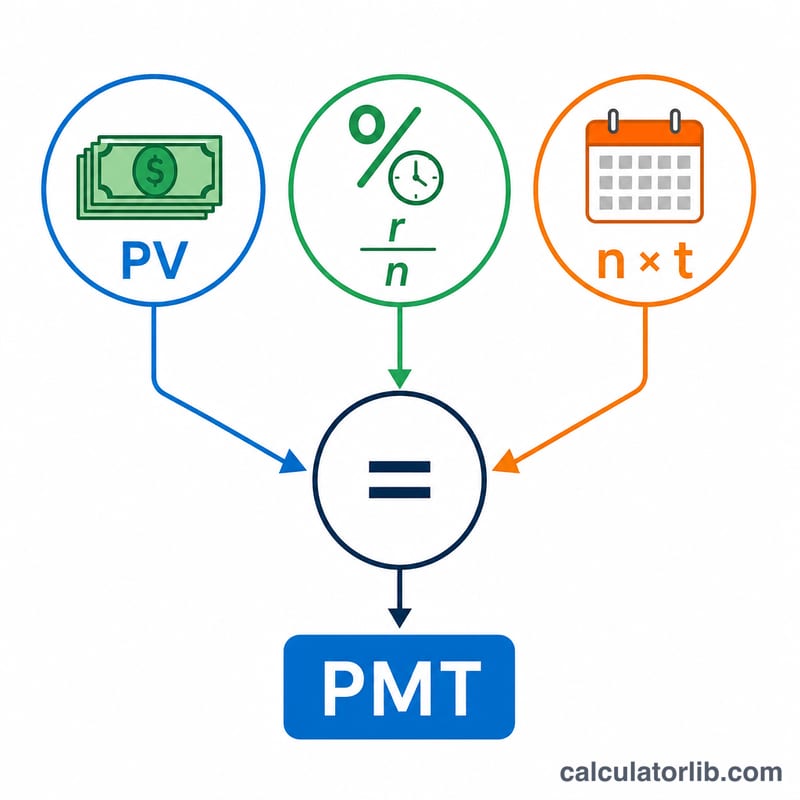

تُحسب الدفعة باستخدام معادلة القيمة الحالية للمعاش العادي بعد حلها لإيجاد قيمة الدفعة (PMT):

$$PMT = \frac{PV \cdot (r/n)}{1-(1+r/n)^{-n\cdot t}}$$

حيث r هو المعدل السنوي بصيغة عشرية، وn هو عدد الدفعات في السنة، وt هو عدد السنوات. ويحوّل العامل \(r/n\) المعدل السنوي إلى معدل لكل فترة، بينما يخصم المقام جميع الدفعات المستقبلية ليعيدها إلى قيمتها اليوم.

مثال تطبيقي

لنفترض أنك استثمرت مبلغاً مقطوعاً قدره 500,000 دولار بفائدة سنوية 5% وترغب في دفعات شهرية لمدة 20 عاماً. عندئذٍ يكون \(i = 0.05/12 \approx 0.0041667\) وعدد الدفعات 240 دفعة. ويساوي المقام \(1 - (1.0041667)^{-240} \approx 0.631226\)، وبالتالي $$PMT = 500{,}000 \times 0.0041667 \div 0.631226 \approx 3{,}299.78 \text{ دولاراً شهرياً}$$ وعلى مدى 240 دفعة يبلغ المجموع نحو 791,948 دولاراً، منها قرابة 291,948 دولاراً فوائد.

المصطلحات الأساسية المحددة

- القيمة الحالية (PV) — المبلغ الإجمالي الذي تبدأ به اليوم، أي المبلغ الذي يتم تحويله إلى سلسلة من الدفعات.

- معدل الفائدة السنوي (r) — معدل العائد السنوي المفترض على الرصيد المتبقي، يُدخل كنسبة مئوية (على سبيل المثال، 5 يعني 5%).

- الدفعات في السنة (n، التكرار) — عدد مرات الدفع: 12 (شهريًا)، 4 (ربع سنويًا)، 52 (أسبوعيًا) أو 1 (سنويًا).

- المدة (t) — عدد السنوات التي تُجرى الدفعات خلالها. إجمالي عدد الدفعات هو \(n \cdot t\).

- المعدل الدوري (r/n) — معدل الفائدة المطبق على كل فترة، يُوجد بقسمة المعدل السنوي على عدد الفترات في السنة. بالنسبة إلى 6% مدفوعة شهريًا، هذا هو \(0.06/12 = 0.005\) شهريًا.

- الدفعة العادية — تحدث الدفعات في نهاية كل فترة. تفترض الصيغة على هذه الصفحة دفعة عادية.

- الدفعة المستحقة — تحدث الدفعات في بداية كل فترة؛ كل دفعة أقل قليلاً من الحالة العادية بنفس المبلغ الإجمالي، بمعامل \((1+i)\).

- إجمالي الفائدة المكتسبة — مجموع جميع الدفعات مطروحًا منه المبلغ الأصلي: \((PMT \cdot n \cdot t) - PV\). وهي تعكس النمو على الرصيد الذي لم يتم دفعه بعد.

تفسير النتيجة

الدفعة الدورية هي المبلغ الثابت الذي ستتلقاه كل فترة (شهريًا أو ربع سنويًا أو أسبوعيًا أو سنويًا) طوال المدة. يتم حسابها بحيث يتم توزيع المبلغ الإجمالي بالإضافة إلى الفائدة التي يكتسبها بالتساوي.

إجمالي المبلغ المدفوع هو تلك الدفعة مضروبة في عدد الفترات — الأموال التراكمية التي تتلقاها على مدى المدة الكاملة. الفائدة المكتسبة هي جزء المبلغ الإجمالي المدفوع الذي يأتي من النمو على الرصيد بدلاً من رأس المال الأصلي.

بحكم التصميم، يتم استنزاف رصيد الحساب بالكامل إلى صفر في نهاية المدة: تقوم الصيغة بإطفاء المبلغ الإجمالي بالإضافة إلى الفائدة، دون ترك أي شيء. إذا كنت تريد أن يستمر المبلغ الأصلي إلى الأبد، فستسحب فقط الفائدة بدلاً من ذلك (دفعة دائمة)، مما ينتج دفعات أصغر.

يحرك النتيجة علاقتان: معدل فائدة أعلى يرفع كل دفعة (نمو أكثر للتوزيع)، ومدة أقصر ترفع كل دفعة (نفس المبلغ الأصلي موزع على فترات أقل). على العكس من ذلك، تقلل المعدلات المنخفضة أو المدد الأطول من كل دفعة.

هذه الأرقام هي رسوم توضيحية قبل الضرائب وقبل الرسوم وقبل التضخم بناءً على معدل مفترض ثابت. قد تختلف الدفعات الفعلية بسبب الضرائب أو الرسوم الإدارية أو رسوم التأمين أو العوائد المتغيرة والتأثير التآكلي للتضخم على القوة الشرائية. هذه معلومات تعليمية عامة وليست نصيحة مالية — استشر متخصصًا مؤهلاً قبل اتخاذ قرارات بشأن أموالك.

الأسئلة الشائعة

هل تفترض الحاسبة سداد الدفعات في نهاية كل فترة؟ نعم — فهي تعتمد المعاش العادي (الدفعات مؤخَّرة في نهاية الفترة). أما المعاش المستحَق (الدفعات في بداية الفترة) فينتج عنه دفعات أصغر قليلاً.

ماذا يحدث إذا أدخلت معدل فائدة 0%؟ توزّع الحاسبة المبلغ المقطوع بالتساوي ببساطة على جميع الفترات.

هل تشمل النتائج الضرائب أو الرسوم؟ لا. النتائج قبل الضرائب وتتجاهل رسوم الإدارة والتضخم، فاعتبرها مجرد توضيح إرشادي وليست نصيحة مالية.