Qué hace esta calculadora

Cuando ganas un gran premio de lotería, normalmente tienes que elegir entre un único cobro de golpe —el llamado pago único u "opción en efectivo"— y una anualidad repartida en cuotas iguales durante muchos años. Esta herramienta calcula el valor neto de cada opción, ya descontados los impuestos, para que puedas compararlas una al lado de la otra. Ten en cuenta que las reglas fiscales y de las loterías cambian según el país y el estado: estos importes son estimaciones simplificadas (basadas en el modelo de las grandes loterías de EE. UU.) y no constituyen asesoramiento fiscal. En España y otros países hispanohablantes, la tributación de los premios y las modalidades de cobro suelen ser distintas, así que adáptalo a tu caso.

Cómo usarla

Introduce el premio anunciado, la opción en efectivo como porcentaje del premio (suele rondar entre el 50 % y el 65 %), el número de años de la anualidad (habitualmente 30) y tu tasa impositiva efectiva combinada. La calculadora te muestra el pago único neto, la cuota anual neta de la anualidad y el total que recibirías con la anualidad a lo largo de todo el plazo.

La fórmula, paso a paso

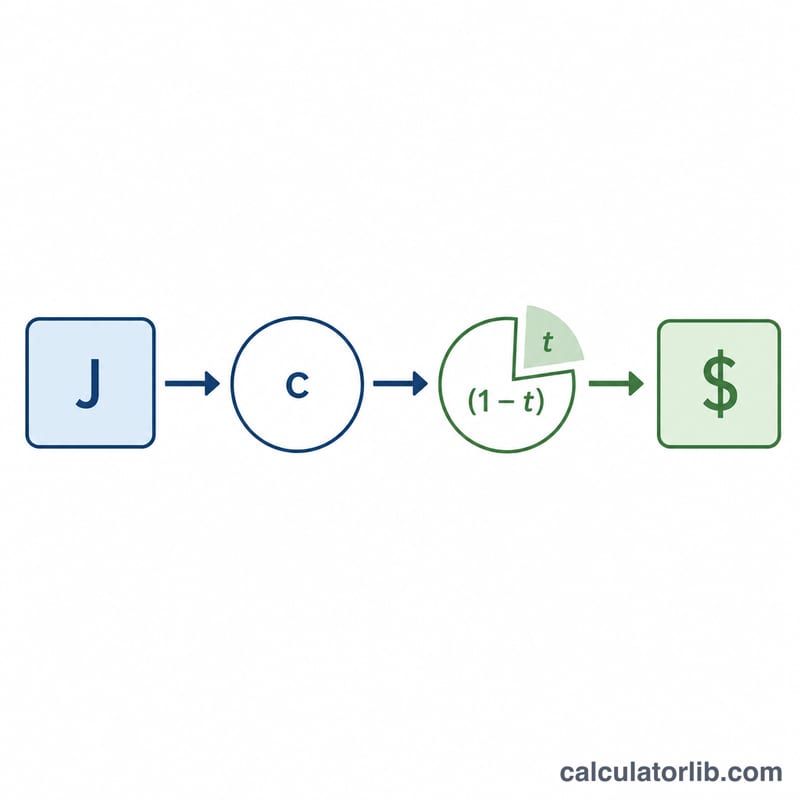

El pago único es el premio multiplicado por la fracción de la opción en efectivo y, después, restando los impuestos:

$$\text{Único} = J \times c \times (1 - t)$$La anualidad reparte el premio completo anunciado de forma uniforme entre los años y aplica el impuesto a cada cuota:

$$\text{Anualidad/año} = \frac{J}{n} \times (1 - t)$$Las anualidades reparten el total anunciado, que es mayor, mientras que el pago único te entrega ahora una cantidad menor que tú mismo puedes invertir.

Ejemplo resuelto

Un premio de 100.000.000 $ con una opción en efectivo del 60 %, una anualidad a 30 años y una tasa impositiva del 37 %. Pago único bruto = 60.000.000 $; tras el 37 % de impuestos = 37.800.000 $. Cuota anual de la anualidad:

$$\left(\frac{100{.}000{.}000\ \$}{30}\right) \times 0{,}63 = \mathbf{2{.}100{.}000\ \$}$$lo que suma 63.000.000 $ en 30 años.

Preguntas frecuentes

¿Qué opción conviene más? La anualidad da un total final más alto, pero el pago único te permite invertir de inmediato. Si tu rentabilidad supera la tasa implícita que aplica la lotería a la anualidad, el pago único puede salir ganando.

¿Es exacta la tasa de impuestos? Usa tu tipo efectivo combinado (federal, estatal y local). Los premios grandes suelen empujarte a los tramos más altos, por lo que en EE. UU. es habitual asumir un 37 % o más. En España, los premios de lotería tributan con una retención fija (consulta la normativa vigente).

¿Por qué es menor el pago único? La opción en efectivo es el valor actual que la lotería invertiría para financiar la anualidad completa, así que siempre resulta inferior al premio anunciado.