這個計算機能做什麼

當你中了高額樂透時,通常要在兩種領法之間做選擇:一次領走的整筆現金(也就是「cash option」現金選項),或是分成多年、每年領取相同金額的年金(annuity)。這個工具會幫你估算兩種方案的稅後價值,讓你能並排比較。提醒一下:各國、各州的稅制與樂透規定都不一樣,這裡的數字是簡化後的估算,並非正式的稅務建議。本工具的稅率與制度主要參考美國(如聯邦+州稅、cash option 等),台灣的彩券規定(例如統一就源扣繳)並不相同,使用時請依當地實際規則調整。

使用方法

輸入官方公告的頭獎金額、現金選項占頭獎的百分比(通常為 50~65%)、年金分配的年數(常見為 30 年),以及你的綜合有效稅率。計算機會顯示一次領的稅後淨額、每年領取的稅後年金,以及整個年金期間累計領到的總金額。

公式說明

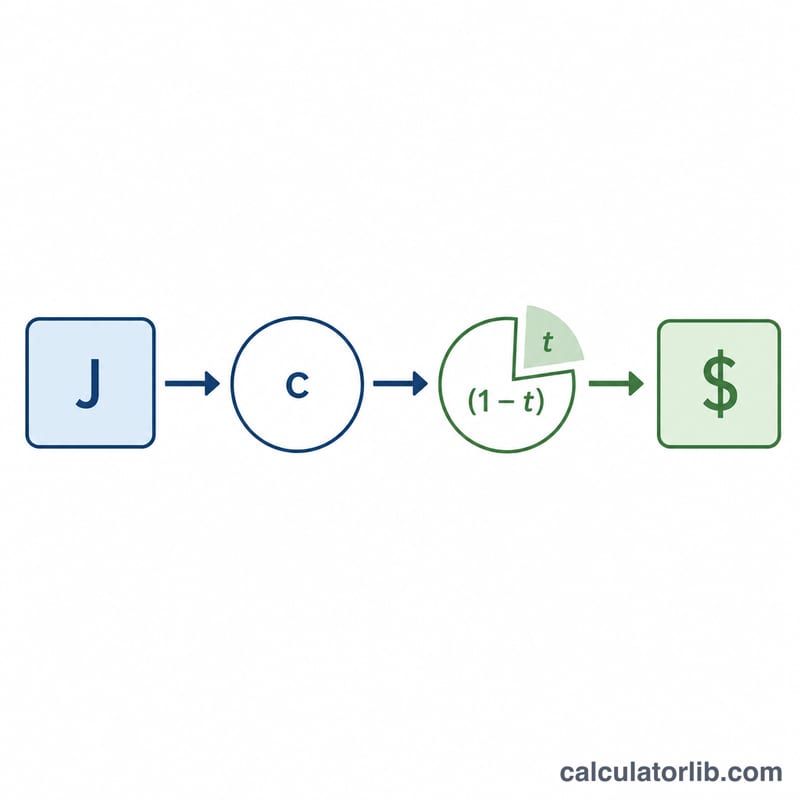

一次領金額是頭獎乘上現金選項比例,再扣除稅金:

$$\text{一次領} = J \times c \times (1 - t)$$年金則是把公告頭獎全額平均分配到各年,再從每筆扣除稅金:

$$\text{每年年金} = \frac{J}{n} \times (1 - t)$$年金領到的公告總額較高,但一次領則是現在就拿到較小的一筆,可以自行投資運用。

Advertisement

實際範例

假設頭獎 $100,000,000,現金選項為 60%、年金分 30 年領、稅率 37%。一次領稅前 = $60,000,000;扣 37% 稅後 = $37,800,000。每年年金 =

$$(\$100{,}000{,}000 \div 30) \times 0.63 = \mathbf{\$2{,}100{,}000}$$30 年累計共 $63,000,000。

常見問題

哪一種比較划算?年金的帳面總額比較高,但一次領能讓你立刻拿到錢進場投資。只要你的投資報酬率高於樂透隱含的年金利率,一次領就有機會勝出。

稅率算得準嗎?請填入你的聯邦、州與地方稅合計後的有效稅率。鉅額獎金往往會把你推進最高稅級,因此在美國常以 37% 以上來估算。

為什麼一次領金額比較少?現金選項是樂透機構為支付完整年金,原本會拿去投資的「現值」,所以一定會低於公告的頭獎金額。