이 계산기로 무엇을 할 수 있나요

거액의 복권에 당첨되면 보통 한 번에 받는 일시금('현금 수령 옵션')과 여러 해에 걸쳐 같은 금액으로 나눠 받는 연금 중에서 선택하게 됩니다. 이 계산기는 두 방식의 세후 가치를 각각 추정해 한눈에 비교할 수 있게 도와줍니다. 세금 규정과 복권 제도는 나라와 주(state)마다 다릅니다. 여기 나오는 수치는 단순화한 추정치일 뿐 세무 자문이 아니라는 점을 참고하세요. (참고로 미국식 복권을 기준으로 한 도구이며, 한국 등 다른 나라는 당첨금 과세 방식이 다릅니다.)

사용 방법

광고에 표시된 당첨금(총액), 당첨금 대비 현금 옵션 비율(보통 50~65%), 연금 수령 기간(흔히 30년), 그리고 본인에게 적용되는 실효세율을 입력하세요. 그러면 세후 일시금, 세후 연간 연금 수령액, 그리고 전체 기간 동안 받게 되는 연금 총액이 표시됩니다.

계산 공식 풀이

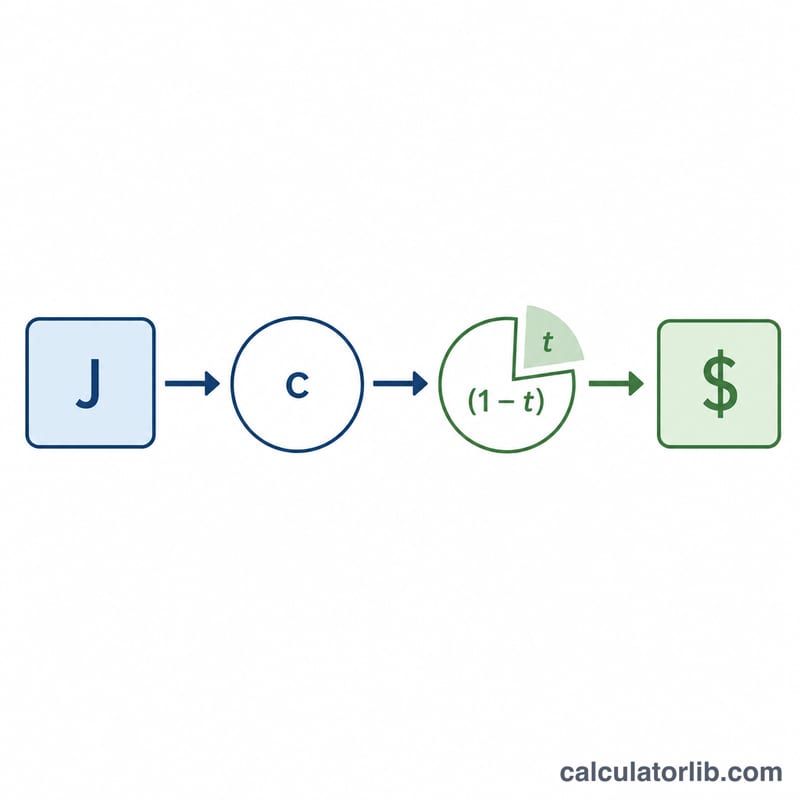

일시금은 당첨금에 현금 옵션 비율을 곱한 뒤 세금을 차감해 계산합니다: $$\text{일시금} = J \times c \times (1 - t)$$ 연금은 광고된 전체 당첨금을 햇수로 균등하게 나누고 각 회차마다 세금을 차감합니다: $$\text{연간 연금} = \frac{J}{n} \times (1 - t)$$ 연금은 광고된 큰 총액을 그대로 지급하지만, 일시금은 지금 당장 더 적은 금액을 받는 대신 직접 투자해 굴릴 수 있다는 차이가 있습니다.

예시로 살펴보기

당첨금 1억 달러, 현금 옵션 60%, 30년 연금, 세율 37%인 경우를 가정해 봅시다. 일시금 세전 = 6,000만 달러이고, 37% 세금을 빼면 3,780만 달러입니다. 연간 연금은 $$\frac{1\text{억 달러}}{30} \times 0.63 = \textbf{210만 달러}$$ 로, 30년 동안 합치면 6,300만 달러가 됩니다.

자주 묻는 질문

어느 쪽이 더 유리한가요? 연금은 표면상 총액이 더 큽니다. 하지만 일시금은 받자마자 바로 투자할 수 있다는 장점이 있습니다. 투자 수익률이 복권에 내재된 연금 이율을 넘어선다면 일시금이 더 유리해질 수 있습니다.

세율은 정확한가요? 연방세·주세·지방세를 합친 실효세율을 입력하세요. 거액의 당첨금은 대부분 최고 구간에 들어가기 때문에 미국에서는 흔히 37% 이상을 가정합니다.

왜 일시금이 더 적은가요? 현금 옵션은 복권 운영 측이 연금 전액을 마련하기 위해 투자했을 금액을 현재 가치로 환산한 것이기 때문에, 광고된 당첨금보다 적습니다.