这个计算器能做什么

房贷利率对比计算器可以让你在相同的贷款金额和期限下,把两种利率放在一起正面比拼。哪怕只是相差零点几个百分点,每月还款额都会随之变化,而在 30 年期房贷中,累计下来甚至可能相差数万元。这个工具会分别算出两种方案的每月还款额、累计还款总额和总利息,并直接列出二者之间的差额。

使用方法

输入贷款金额(你打算借入的本金)、贷款期限(年数),以及想要比较的两个年化利率(APR)——比如银行报出的利率,与你通过支付点数(points)后能拿到的优惠利率。结果会立即显示哪种方案更划算、便宜多少,既包括每月的差额,也包括整个贷款期的总差额。

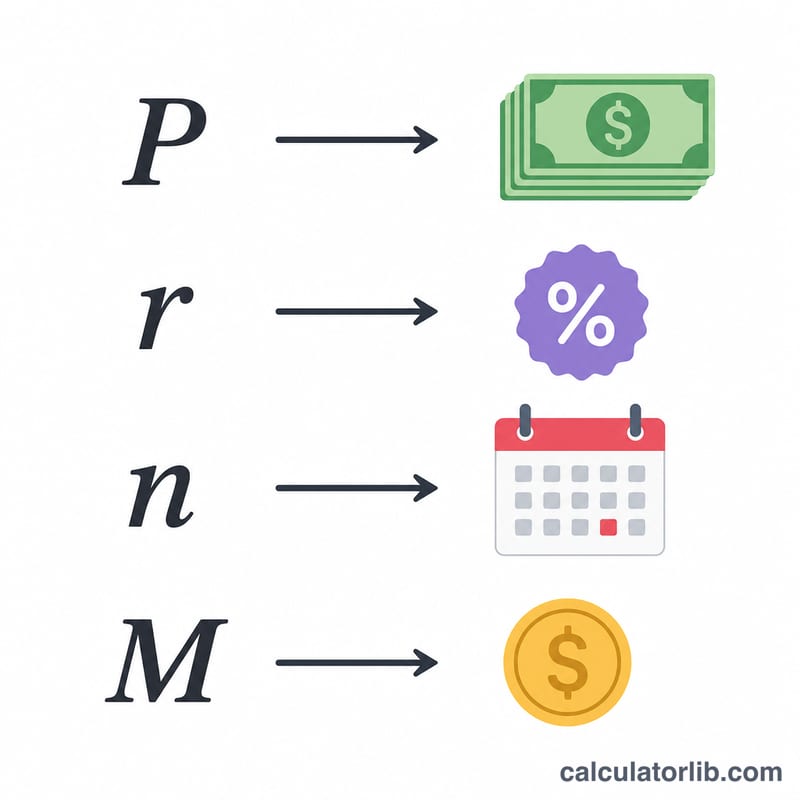

公式详解

每一笔固定利率贷款都采用标准的等额本息摊还公式 $$M = P \cdot \frac{r}{1-(1+r)^{-n}}$$ 其中 \(P\) 为本金,\(r\) 为月利率(即年化利率除以 12 再除以 100),\(n\) 为还款总期数(年数 \(\times\) 12)。把每月还款额乘以 \(n\) 即得到还款总成本;再减去本金,便得到总利息。

实例演算

以一笔 30 年期、金额 $300,000 的贷款为例(共 360 期):当利率为 6.5% 时,月利率约为 \(0.0054167\),每月还款约 $1,896.20,总成本约 $682,633;当利率为 6.0% 时,每月还款约 $1,798.65,总成本约 $647,515。较低的利率每月可省下约 $97.55,整个贷款期则能节省约 $35,118。

常见问题

计算结果包含税费和保险吗?不包含——本工具只计算本金与利息,因此你可以更纯粹地比较两种利率本身。

如果某个利率我填 0% 会怎样?计算器会把本金平均分摊到整个还款期,以避免出现除以零的错误。

这个工具是针对某个特定国家的吗?不是。它是一个通用的固定利率摊还对比工具,适用于任何货币,只要两种方案的贷款金额和期限相同即可。需要注意的是,中国的房贷常采用 LPR 浮动利率、公积金贷款等机制,与本工具假设的固定利率有所不同,使用时请结合自身实际情况。