Qu'est-ce que le calculateur de prêt étudiant ?

Cet outil estime la mensualité fixe d'un prêt étudiant, ainsi que la somme totale que vous rembourserez sur toute la durée du crédit et le montant total des intérêts. Il repose sur la formule classique du prêt amortissable, celle qui sert de référence pour la plupart des crédits à mensualités constantes. Il convient à tout prêt étudiant à taux fixe, quel que soit le pays : il vous suffit d'indiquer le montant emprunté, le taux annuel (TAEG) et la durée en années.

Comment l'utiliser

Renseignez trois valeurs : le montant du prêt (le capital emprunté), le taux d'intérêt annuel exprimé en pourcentage et la durée du prêt en années. Le calculateur transforme le TAEG en taux mensuel et la durée en nombre de mois, puis affiche votre mensualité, le total de tous les versements et la part totale des intérêts.

La formule expliquée

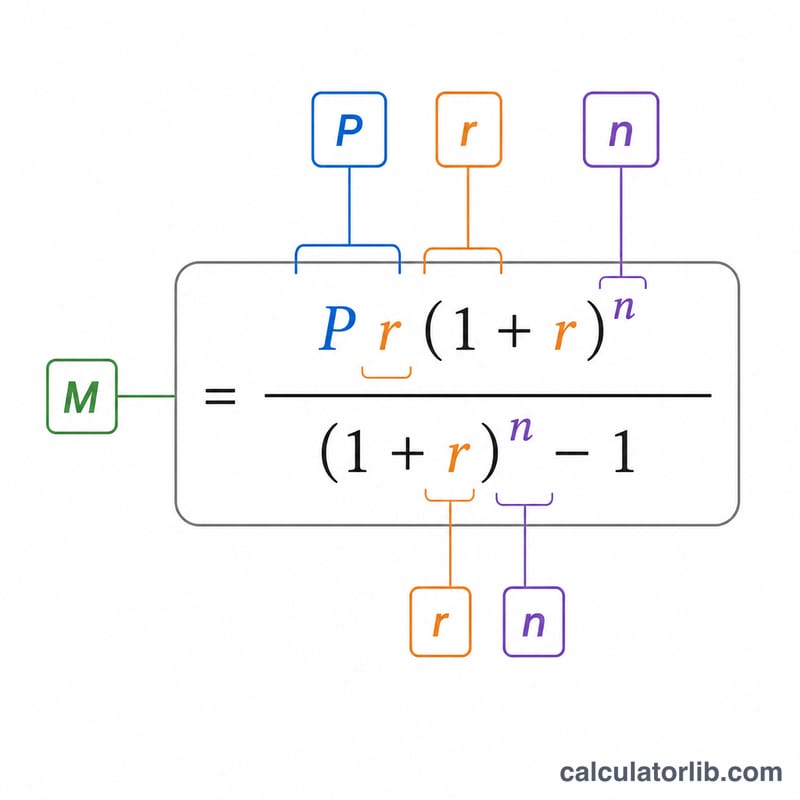

La mensualité se calcule ainsi : $$M = \frac{P \cdot r (1+r)^n}{(1+r)^n - 1}$$ où \(P\) représente le capital, \(r = \text{TAEG}/12\) le taux d'intérêt mensuel et \(n = \text{années} \times 12\) le nombre de versements. Le total remboursé vaut \(M \times n\) et les intérêts totaux \(M \times n - P\). Si le taux est de 0 %, la mensualité se réduit simplement à \(P / n\).

Exemple chiffré

Imaginons que vous empruntiez 20 000 $ à un TAEG de 5 % sur 10 ans. Le taux mensuel s'élève à \(0{,}05/12 \approx 0{,}0041667\) et \(n = 120\) mois. En appliquant la formule, on obtient une mensualité d'environ 212,13 $. Sur 120 mois, vous remboursez à peu près 25 455,79 $, dont environ 5 455,79 $ d'intérêts.

FAQ

Les intérêts capitalisés sont-ils pris en compte ? Non. L'outil part du principe d'un capital fixe, sans frais ni capitalisation des intérêts pendant une éventuelle période de différé.

Puis-je l'utiliser avec n'importe quelle devise ? Oui : le calcul est indépendant de la monnaie ; le symbole dollar n'est là que pour l'affichage.

Et si mon taux est variable ? Cet outil suppose un taux fixe. Pour un prêt à taux variable, relancez le calcul avec différents taux afin d'obtenir une fourchette.