¿Qué es la calculadora de préstamos estudiantiles?

Esta herramienta estima la cuota mensual fija de un préstamo estudiantil, junto con la cantidad total que devolverás a lo largo de toda la vida del préstamo y los intereses totales que pagarás. Utiliza la fórmula estándar de amortización completa, el mismo cálculo que se aplica a la mayoría de los préstamos a plazos. Sirve para cualquier préstamo estudiantil de tipo fijo, sea del país que sea: solo tienes que introducir el importe del préstamo, el tipo de interés anual (TAE) y el plazo en años. Ten en cuenta que las condiciones, deducciones y planes de devolución concretos varían según el país y la entidad.

Cómo usarla

Introduce tres valores: el importe del préstamo (el capital que pediste prestado), el tipo de interés anual en forma de porcentaje y el plazo del préstamo en años. La calculadora transforma la TAE en un tipo mensual y el plazo en meses, y te devuelve tu cuota mensual, el total de todos los pagos y la parte correspondiente a los intereses.

La fórmula, explicada

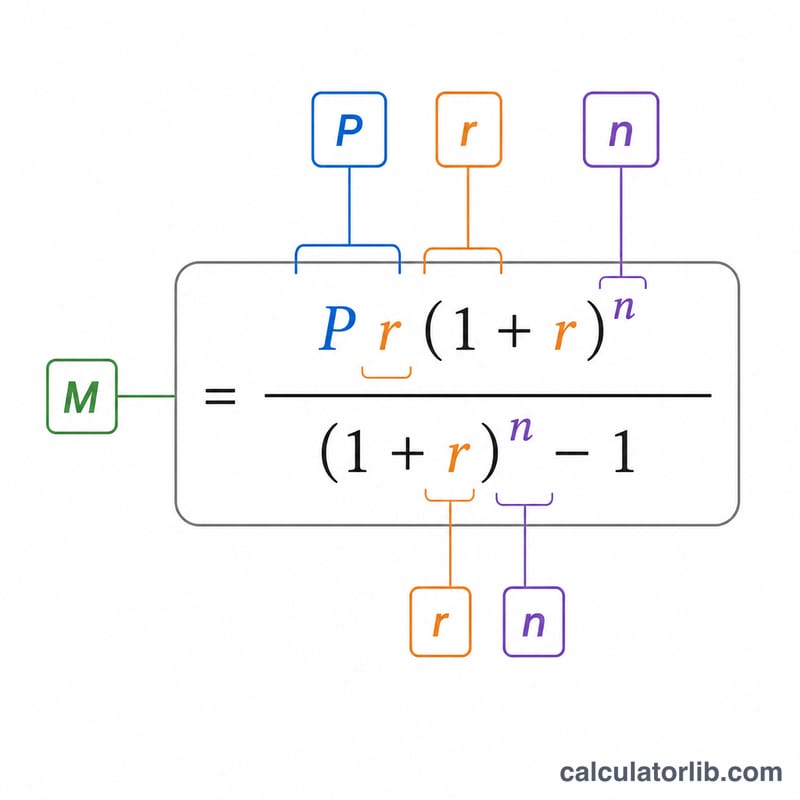

La cuota mensual es $$M = \frac{P \cdot r (1+r)^n}{(1+r)^n - 1}$$ donde \(P\) es el capital, \(r = \text{TAE}/12\) es el tipo de interés mensual y \(n = \text{años} \times 12\) es el número de pagos. El total pagado es \(M \times n\) y los intereses totales son \(M \times n - P\). Si el tipo de interés es del 0 %, la cuota se reduce simplemente a \(P / n\).

Ejemplo práctico

Imagina que pides 20.000 $ a una TAE del 5 % a 10 años. El tipo mensual es \(0{,}05/12 \approx 0{,}0041667\) y \(n = 120\) meses. Al aplicar la fórmula, la cuota mensual resulta de unos 212,13 $. A lo largo de 120 meses devolverías alrededor de 25.455,79 $, de los cuales unos 5.455,79 $ corresponden a intereses.

Preguntas frecuentes

¿Incluye la capitalización de intereses? No. Parte de un capital fijo, sin comisiones ni capitalización durante un periodo de carencia.

¿Puedo usarla con cualquier moneda? Sí: el cálculo es independiente de la divisa; el símbolo del dólar es solo para mostrar el resultado.

¿Y si mi tipo es variable? Esta herramienta asume un tipo fijo. Para préstamos a tipo variable, repite el cálculo con distintos tipos para obtener un rango de valores.