什麼是平均固定成本?

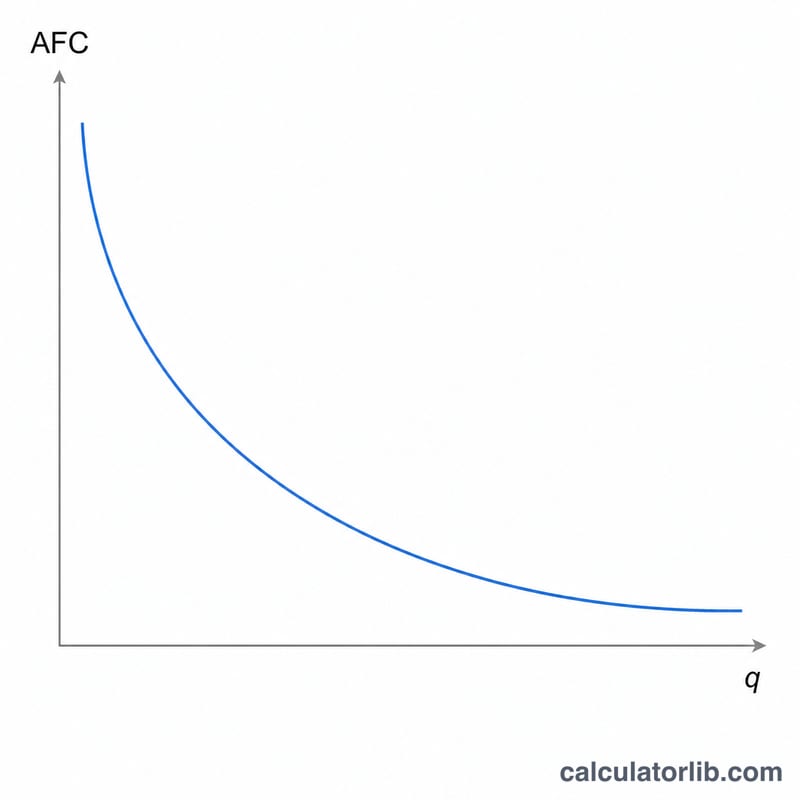

平均固定成本(Average Fixed Cost,簡稱 AFC)用來衡量一家公司的固定成本分攤到每一單位產品上的金額。所謂固定成本——例如租金、保險、薪資與設備租賃費用——並不會隨產量多寡而改變。當產量上升時,這些不變的固定成本會被分攤到更多單位上,因此 AFC 會隨著產量增加而持續下降。這種「往下傾斜」的特性,是個體經濟學與成本會計中的重要觀念。

如何使用本計算機

請輸入您的總固定成本(也就是無論產量多少都維持不變的所有支出總和),以及產量(生產出的單位數量)。計算機會將兩者相除,立即回傳每單位的平均固定成本。

公式說明

公式相當單純:

$$\text{AFC} = \frac{\text{Total Fixed Costs}}{\text{Quantity}}$$由於分子維持不變、分母卻不斷變大,AFC 的走勢就像一條雙曲線——一開始急速下降,隨著產量擴大後逐漸趨於平緩。這也正是為什麼大量生產的廠商,每件產品所背負的固定成本負擔會比較低。

實際範例

假設一家麵包店每月有 $10,000 的固定成本,並生產 500 條麵包。其平均固定成本即為

$$\$10{,}000 \div 500 = \$20\ \text{每條}$$如果產量加倍到 1,000 條,AFC 便會降至每條 $10——相同的固定成本如今分攤到兩倍的產量上。

不同產出水平下的平均固定成本

平均固定成本(AFC)是總固定成本除以產出量:\(\text{AFC} = \frac{\text{總固定成本}}{\text{產出量}}\)。因為無論生產多少,總固定成本保持不變,所以隨著產出增加,AFC不斷下降——這種現象通常稱為「攤平開銷」。起初下降幅度很陡,然後趨於平緩,逐漸接近(但永遠不會達到)零。這就是為什麼AFC曲線是向下傾斜的雙曲線。

下表將總固定成本保持在$10,000不變,並改變產出量。注意產出量加倍時,AFC總是減半。

| 總固定成本 | 產出量(單位) | 單位平均固定成本 |

|---|---|---|

| $10,000 | 100 | $100.00 |

| $10,000 | 250 | $40.00 |

| $10,000 | 500 | $20.00 |

| $10,000 | 1,000 | $10.00 |

| $10,000 | 2,000 | $5.00 |

| $10,000 | 5,000 | $2.00 |

250單位行的計算範例:\(\text{AFC} = \frac{10{,}000}{250} = 40\),所以每單位承擔$40的固定成本。在5,000單位時,同樣的$10,000只分攤到\(\frac{10{,}000}{5{,}000} = \$2.00\)每單位。曲線持續下降,但相鄰點之間的間距縮小,這就是AFC在高產量時的視覺「平緩」。

關鍵術語定義

- 平均固定成本(AFC)

- 總固定成本除以產出量,以每單位成本表示:\(\text{AFC} = \frac{\text{TFC}}{Q}\)。因為固定成本分擔到更多單位,所以隨著產出增加,AFC總是下降。

- 總固定成本(TFC)

- 不隨生產水平變化的成本,在相關範圍內——例如租金、薪資員工、保險、設備折舊和貸款支付。即使產出為零,這些成本也必須支付。

- 產出量(Q)

- 在測量期間生產(或銷售)的單位數量。它是AFC公式中的分母;隨著Q增加,AFC縮小。

- 平均變動成本(AVC)

- 總變動成本除以產出量,\(\text{AVC} = \frac{\text{TVC}}{Q}\)。與AFC不同,AVC通常呈U形,隨著產出增加先下降後上升。

- 平均總成本(ATC)

- 單位總成本,等於平均固定成本與平均變動成本之和:\(\text{ATC} = \text{AFC} + \text{AVC} = \frac{\text{TC}}{Q}\)。因為AFC持續下降,ATC與AVC之間的垂直差距隨著產出增加而縮小。

- 固定成本與變動成本

- 固定成本無論生產多少單位,總額保持不變,所以其單位金額隨產量下降。變動成本的總額與產出成比例變化(例如原材料、時薪勞動力、包裝),所以其單位金額傾向於保持大致穩定。它們合起來組成總成本。

常見問題

AFC 有包含變動成本嗎?沒有。AFC 只計算固定成本。若要算出總平均成本,需將平均變動成本(AVC)加上 AFC。

為什麼 AFC 總是隨產量增加而下降?因為固定成本是不變的,用越大的產量去除,每單位分攤到的金額自然就越小。

我該使用什麼單位?成本可使用任何幣別,產量則可使用任何一致的單位(麵包條數、產品件數、時數皆可);計算結果就會以該單位為基準呈現。