Что такое средние постоянные издержки

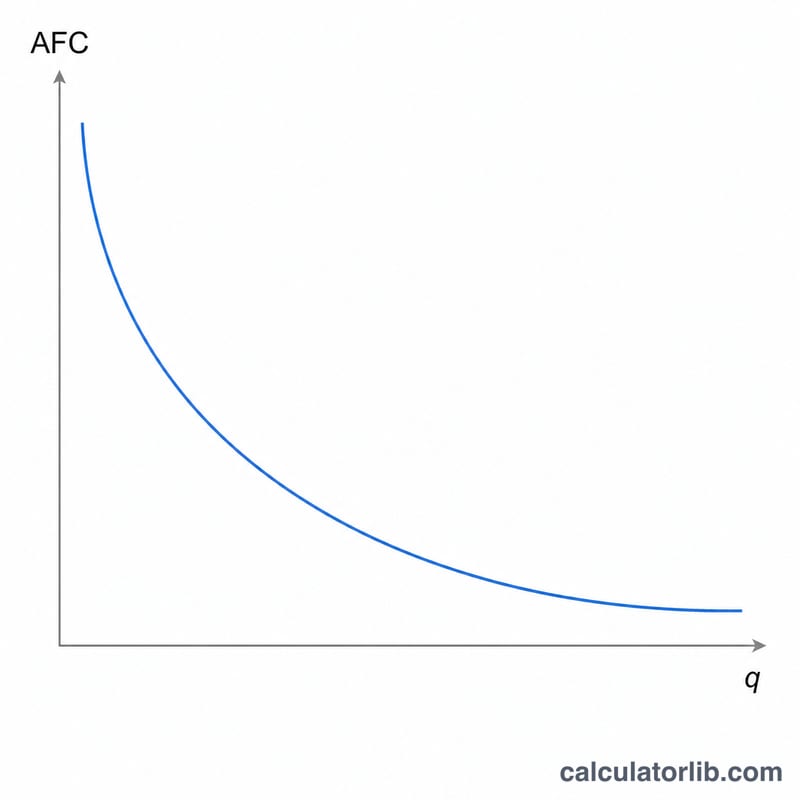

Средние постоянные издержки (англ. average fixed cost, AFC) показывают, какая доля постоянных затрат компании приходится на каждую произведённую единицу продукции. Постоянные затраты — аренда, страхование, оклады сотрудников, лизинг оборудования — не зависят от объёма производства. Чем больше выпуск, тем на большее число единиц распределяются одни и те же постоянные расходы, поэтому AFC всегда снижается по мере роста объёма. Эта убывающая зависимость — одно из ключевых понятий микроэкономики и управленческого учёта.

Как пользоваться калькулятором

Введите общие постоянные затраты (сумму всех расходов, которые остаются неизменными вне зависимости от объёма выпуска) и объём выпуска (количество произведённых единиц). Калькулятор разделит первое на второе и мгновенно покажет средние постоянные издержки на единицу продукции.

Разбор формулы

Формула предельно проста:

$$\text{AFC} = \frac{\text{Общие постоянные затраты}}{\text{Объём выпуска}}$$Поскольку числитель остаётся неизменным, а знаменатель растёт, график AFC ведёт себя как гипербола — сначала резко падает, а затем выполаживается с увеличением объёма. Именно поэтому крупносерийные производители несут меньшую нагрузку постоянных затрат на каждую единицу товара.

Пример расчёта

Допустим, у пекарни постоянные затраты составляют 10 000 $ в месяц, а выпуск — 500 буханок хлеба. Тогда средние постоянные издержки равны $$\frac{10\,000\ \$}{500} = 20\ \$\ \text{за буханку}$$ Если производство удвоится до 1000 буханок, AFC снизится до \(10\ \$\) за буханку — те же постоянные расходы теперь распределяются вдвое большего объёма.

Частые вопросы

Учитываются ли в AFC переменные издержки? Нет. В AFC входят только постоянные затраты. Чтобы получить средние общие издержки, прибавьте к AFC средние переменные издержки (AVC).

Почему AFC всегда снижается с ростом выпуска? Потому что постоянные затраты неизменны, и при делении их на большее количество единиц всегда получается меньшее значение на единицу.

В каких единицах вести расчёт? Используйте любую валюту для затрат и любую согласованную единицу выпуска (буханки, изделия, часы) — результат будет выражен в расчёте на эту единицу.

АПС при различных объёмах выпуска

Средние постоянные затраты (АПС) — это общие постоянные затраты, разделённые на объём выпуска: \(\text{АПС} = \frac{\text{Общие постоянные затраты}}{\text{Объём выпуска}}\). Поскольку общие постоянные затраты остаются неизменными независимо от объёма производства, АПС непрерывно снижаются по мере увеличения выпуска — явление, часто называемое «распределением накладных расходов». Снижение резко в начале, затем замедляется, приближаясь (но никогда не достигая) нулю. Именно поэтому кривая АПС представляет собой убывающую прямоугольную гиперболу.

Таблица ниже сохраняет общие постоянные затраты на уровне $10 000 и варьирует объём выпуска. Обратите внимание, что удвоение выпуска всегда снижает АПС вдвое.

| Общие постоянные затраты | Объём (единицы) | АПС за единицу |

|---|---|---|

| $10 000 | 100 | $100,00 |

| $10 000 | 250 | $40,00 |

| $10 000 | 500 | $20,00 |

| $10 000 | 1 000 | $10,00 |

| $10 000 | 2 000 | $5,00 |

| $10 000 | 5 000 | $2,00 |

Расчётный пример для строки 250 единиц: \(\text{АПС} = \frac{10{,}000}{250} = 40\), поэтому каждая единица несёт $40 постоянных затрат. При 5 000 единиц эти же $10 000 распределяются всего на \(\frac{10{,}000}{5{,}000} = \$2,00\) за единицу. Кривая продолжает снижаться, но разрыв между последовательными точками сужается, что визуально отражается «сглаживанием» АПС при больших объёмах.

Ключевые термины

- Средние постоянные затраты (АПС)

- Общие постоянные затраты, разделённые на объём выпуска, выраженные как стоимость за единицу: \(\text{АПС} = \frac{\text{ОПЗ}}{О}\). АПС всегда снижаются по мере увеличения выпуска, поскольку постоянная стоимость распределяется на большее количество единиц.

- Общие постоянные затраты (ОПЗ)

- Затраты, которые не изменяются в зависимости от уровня производства в пределах релевантного диапазона — например, аренда, зарплата постоянного персонала, страховка, амортизация оборудования и платежи по кредитам. Они должны быть оплачены даже при нулевом выпуске.

- Объём выпуска (О)

- Количество единиц, произведённых (или проданных) в течение измеряемого периода. Это знаменатель в формуле АПС; при увеличении О АПС уменьшаются.

- Средние переменные затраты (АПеЗ)

- Общие переменные затраты, разделённые на объём выпуска, \(\text{АПеЗ} = \frac{\text{ОПеЗ}}{О}\). В отличие от АПС, АПеЗ обычно имеют форму буквы U, сначала снижаются, а затем растут по мере увеличения выпуска.

- Средние общие затраты (СОЗ)

- Общая стоимость за единицу, равная сумме средних постоянных и средних переменных затрат: \(\text{СОЗ} = \text{АПС} + \text{АПеЗ} = \frac{\text{ОЗ}}{О}\). Поскольку АПС непрерывно снижаются, вертикальный разрыв между СОЗ и АПеЗ сужается по мере увеличения выпуска.

- Постоянные и переменные затраты

- Постоянная затрата остаётся неизменной в совокупности независимо от того, сколько единиц производится, поэтому её размер на единицу снижается с увеличением объёма. Переменная затрата изменяется в совокупности пропорционально выпуску (например, сырьё, почасовая оплата труда, упаковка), поэтому её размер на единицу остаётся примерно стабильным. Вместе они составляют общие затраты.