ما هو متوسط التكلفة الثابتة؟

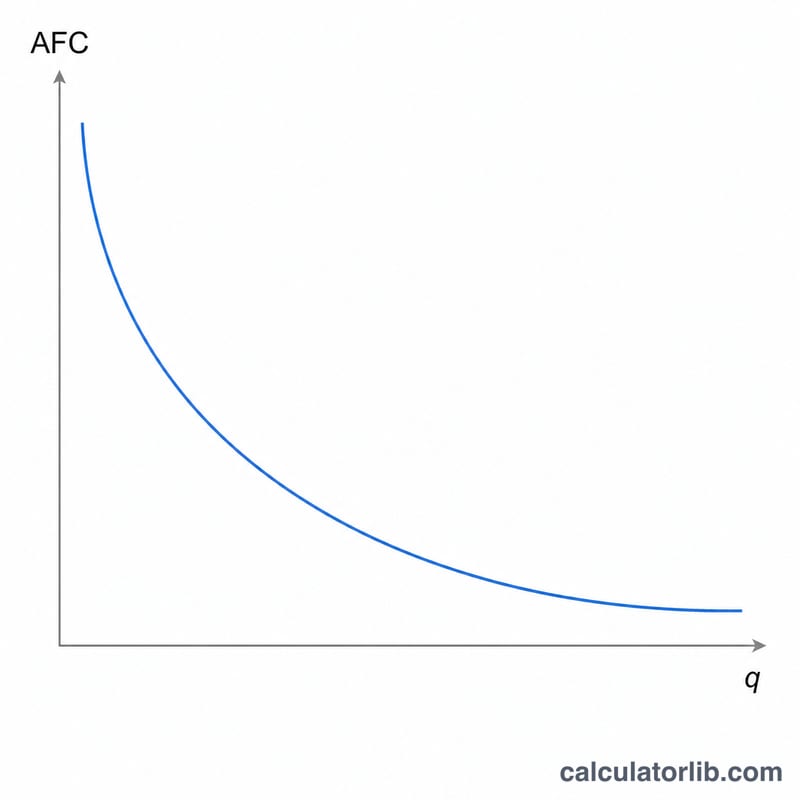

يقيس متوسط التكلفة الثابتة (AFC) حصة كل وحدة منتَجة من التكاليف الثابتة للمنشأة. والتكاليف الثابتة — مثل الإيجار والتأمين والرواتب وعقود تأجير المعدات — لا تتغير بتغير مستوى الإنتاج. ومع ارتفاع حجم الإنتاج، تتوزع هذه التكاليف الثابتة نفسها على عدد أكبر من الوحدات، ولهذا ينخفض متوسط التكلفة الثابتة باستمرار كلما زادت الكمية. ويُعدّ هذا السلوك المنحدر نحو الأسفل مفهومًا أساسيًا في الاقتصاد الجزئي ومحاسبة التكاليف.

كيفية استخدام الحاسبة

أدخل إجمالي التكاليف الثابتة (مجموع كل المصاريف التي تبقى ثابتة بغض النظر عن حجم الإنتاج) وكمية الإنتاج (عدد الوحدات المنتَجة). تقوم الحاسبة بقسمة القيمتين وتُظهر لك متوسط التكلفة الثابتة لكل وحدة على الفور.

شرح المعادلة

المعادلة بسيطة:

$$\text{متوسط التكلفة الثابتة} = \frac{\text{إجمالي التكاليف الثابتة}}{\text{كمية الإنتاج}}$$وبما أن البسط يبقى ثابتًا بينما يزداد المقام، فإن متوسط التكلفة الثابتة يتصرف مثل القطع الزائد (الهذلول) — فينخفض بحدّة في البداية ثم يستوي تدريجيًا كلما زاد الحجم. ولهذا السبب يتمتع المنتجون ذوو الأحجام الكبيرة بعبء أقل من التكلفة الثابتة لكل صنف.

مثال تطبيقي

لنفترض أن مخبزًا يتحمل تكاليف ثابتة شهرية قدرها 10,000 دولار وينتج 500 رغيف خبز. عندئذٍ يكون متوسط التكلفة الثابتة:

$$\text{متوسط التكلفة الثابتة} = \frac{10{,}000}{500} = 20 \text{ دولارًا لكل رغيف}$$وإذا تضاعف الإنتاج ليصل إلى 1,000 رغيف، فإن متوسط التكلفة الثابتة ينخفض إلى \(10\) دولارات لكل رغيف — فالتكاليف الثابتة نفسها تتوزع الآن على ضعف الكمية.

متوسط التكلفة الثابتة عبر مستويات الإنتاج المختلفة

متوسط التكلفة الثابتة (AFC) هو إجمالي التكاليف الثابتة مقسومة على كمية الإنتاج: \(\text{AFC} = \frac{\text{إجمالي التكاليف الثابتة}}{\text{الكمية}}\). لأن إجمالي التكاليف الثابتة يبقى كما هو بغض النظر عن مقدار الإنتاج، فإن متوسط التكلفة الثابتة ينخفض بشكل مستمر مع ارتفاع الإنتاج — وهي ظاهرة يُطلق عليها غالباً "توزيع النفقات العامة". الانخفاض حاد في البداية ثم يتسطح، ويقترب من (لكن لا يصل أبداً إلى) الصفر. هذا هو السبب في أن منحنى متوسط التكلفة الثابتة يمثل قطع زائد مستطيل منحدر نحو الأسفل.

الجدول أدناه يحافظ على إجمالي التكاليف الثابتة عند 10,000 دولار ويختلف الإنتاج. لاحظ كيف أن مضاعفة الإنتاج يقلل دائماً متوسط التكلفة الثابتة إلى النصف.

| إجمالي التكاليف الثابتة | الكمية (الوحدات) | متوسط التكلفة الثابتة لكل وحدة |

|---|---|---|

| $10,000 | 100 | $100.00 |

| $10,000 | 250 | $40.00 |

| $10,000 | 500 | $20.00 |

| $10,000 | 1,000 | $10.00 |

| $10,000 | 2,000 | $5.00 |

| $10,000 | 5,000 | $2.00 |

مثال عملي للصف الذي يحتوي على 250 وحدة: \(\text{AFC} = \frac{10{,}000}{250} = 40\)، لذا فإن كل وحدة تتحمل 40 دولار من التكلفة الثابتة. عند 5,000 وحدة، يتم توزيع نفس 10,000 دولار على \(\frac{10{,}000}{5{,}000} = \$2.00\) فقط لكل وحدة. يستمر المنحنى في الانخفاض لكن الفجوة بين النقاط المتتالية تتقلص، وهذا هو "التسطح" البصري لمتوسط التكلفة الثابتة عند أحجام الإنتاج الكبيرة.

المصطلحات الأساسية المعرّفة

- متوسط التكلفة الثابتة (AFC)

- إجمالي التكاليف الثابتة مقسومة على كمية الإنتاج، معبراً عنها كتكلفة لكل وحدة: \(\text{AFC} = \frac{\text{TFC}}{Q}\). يتناقص متوسط التكلفة الثابتة دائماً مع زيادة الإنتاج لأن التكلفة الثابتة تُوزع على عدد أكبر من الوحدات.

- إجمالي التكاليف الثابتة (TFC)

- التكاليف التي لا تتغير مع مستوى الإنتاج ضمن النطاق ذي الصلة — على سبيل المثال الإيجار والموظفون برواتب سنوية والتأمين والاستهلاك المحاسبي للمعدات ودفعات القروض. يجب دفعها حتى لو كان الإنتاج صفراً.

- كمية الإنتاج (Q)

- عدد الوحدات المُنتجة (أو المُباعة) خلال الفترة المراد قياسها. وهي المقسوم عليه في صيغة متوسط التكلفة الثابتة؛ مع نمو Q، ينخفض متوسط التكلفة الثابتة.

- متوسط التكلفة المتغيرة (AVC)

- إجمالي التكاليف المتغيرة مقسومة على الكمية، \(\text{AVC} = \frac{\text{TVC}}{Q}\). على عكس متوسط التكلفة الثابتة، متوسط التكلفة المتغيرة عادة ما يتخذ شكل حرف U، ينخفض ثم يرتفع مع زيادة الإنتاج.

- متوسط التكلفة الكلية (ATC)

- التكلفة الكلية لكل وحدة، وتساوي مجموع متوسط التكلفة الثابتة ومتوسط التكلفة المتغيرة: \(\text{ATC} = \text{AFC} + \text{AVC} = \frac{\text{TC}}{Q}\). لأن متوسط التكلفة الثابتة ينخفض بشكل مستمر، تضيق الفجوة الرأسية بين متوسط التكلفة الكلية ومتوسط التكلفة المتغيرة مع ارتفاع الإنتاج.

- التكلفة الثابتة مقابل التكلفة المتغيرة

- التكلفة الثابتة تبقى ثابتة في المجموع بغض النظر عن عدد الوحدات المُنتجة، لذا فإن مقدارها لكل وحدة ينخفض مع زيادة الحجم. التكلفة المتغيرة تتغير في المجموع بما يتناسب مع الإنتاج (مثل المواد الخام والعمل بالساعة والتغليف)، لذا فإن مقدارها لكل وحدة يميل إلى البقاء مستقراً تقريباً. معاً يشكلان إجمالي التكلفة.

الأسئلة الشائعة

هل يشمل متوسط التكلفة الثابتة التكاليف المتغيرة؟ لا. فهو لا يأخذ في الحسبان سوى التكاليف الثابتة. ولحساب متوسط التكلفة الكلية، أضِف متوسط التكلفة المتغيرة (AVC) إلى متوسط التكلفة الثابتة.

لماذا ينخفض متوسط التكلفة الثابتة دائمًا مع زيادة الإنتاج؟ لأن التكاليف الثابتة ثابتة لا تتغير، فإن قسمتها على كمية أكبر يعطي دائمًا رقمًا أصغر لكل وحدة.

أي وحدات ينبغي أن أستخدم؟ يمكنك استخدام أي عملة للتكاليف وأي وحدة متسقة (أرغفة، أجهزة، ساعات) للإنتاج؛ وتكون النتيجة معبَّرًا عنها لكل وحدة من تلك الوحدات.