什麼是平均收款期間?

平均收款期間(又稱「應收帳款週轉天數」,英文為 Days Sales Outstanding,簡稱 DSO)用來衡量公司向賒銷客戶收回現金平均需要的天數。天數越短,代表應收帳款能迅速轉換為現金,公司的流動性也越健全;天數越長,則可能反映出授信條件過於寬鬆,或是收款流程出現問題。

如何使用這個計算機

請填入平均應收帳款(通常取期初與期末餘額的平均值)、該期間的賒銷淨額,以及期間天數(一年為 365 天、一季為 90 天,以此類推)。計算機會立即算出以天數表示的平均收款期間,並附上應收帳款週轉率。

公式說明

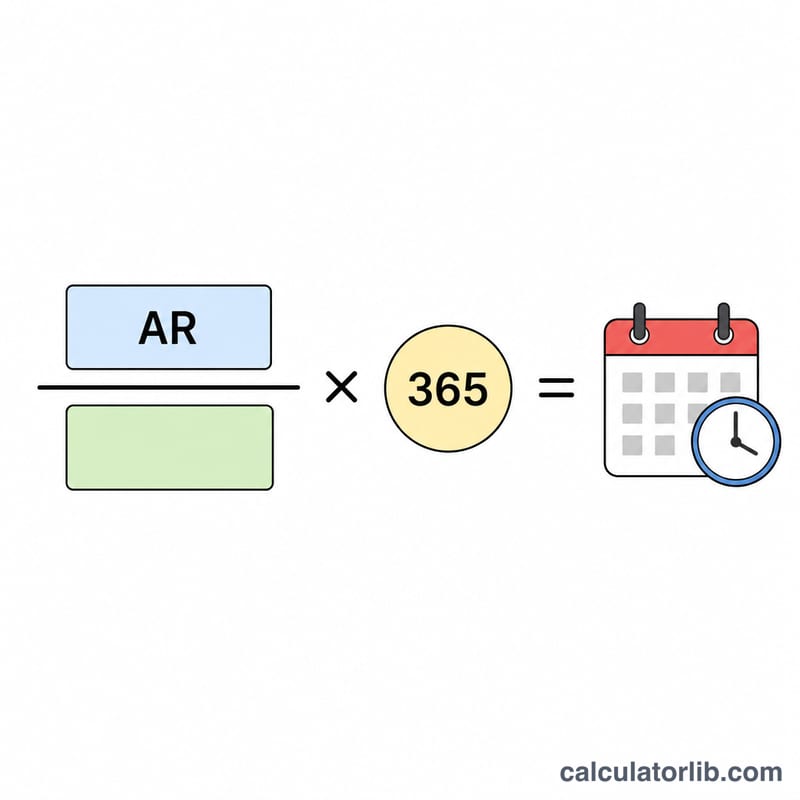

核心計算式如下:

$$\text{平均收款期間} = \frac{\text{應收帳款}}{\text{賒銷淨額}} \times \text{期間天數}$$

這個公式先用卡在應收帳款裡的金額除以銷售額,得出尚未收回的部分相當於整段期間的多少比例,再乘上天數換算成日數。至於應收帳款週轉率,就是「賒銷淨額 ÷ 應收帳款」;而收款期間也可以用「期間天數 ÷ 週轉率」求得。

實際範例

假設某企業在一個 365 天的年度中,平均應收帳款為 $50,000,賒銷淨額為 $500,000。則平均收款期間 $$\frac{50{,}000}{500{,}000} \times 365 = 0.1 \times 365 = \textbf{36.5 天}$$。應收帳款週轉率則為 \(500{,}000 \div 50{,}000 = 10\) 一年週轉 10 次。

按行業計算的典型平均收款期

「正常」的收款期在很大程度上取決於客戶所獲得的信用條款以及行業的付款文化。主要以現金或卡片銷售的行業的日銷售未收款數(DSO)非常低,而提供長期條款的專案式和企業對企業(B2B)行業則運行在更高的水平。下面的範圍是廣泛的、常見引用的近似值,會因公司、地區和合同條款而異。

| 行業/部門 | 典型收款期 | 備註 |

|---|---|---|

| 零售及食品服務 | 0–15 天 | 主要使用現金、卡片和當日結算;很少有貿易信用。 |

| 公用事業及電信 | 20–40 天 | 按月計費週期;廣泛採用凈30天式條款。 |

| 製造業 | 30–60 天 | 向經銷商和批發商提供貿易信用;凈30天至凈60天。 |

| 批發/配銷 | 30–55 天 | 數量信用銷售,具有協商條款。 |

| 企業對企業/專業服務 | 30–75 天 | 以發票為基礎;條款範圍從凈30天到凈60天以上。 |

| 醫療保健提供者 | 40–70 天 | 保險人和付款人的報銷週期延長了收款期。 |

| 建築及工程 | 60–90+ 天 | 里程碑計費、保留金和較長的凈條款增加了DSO。 |

這些只供參考。最可靠的基準是您自己規定的信用條款和連續期間內的DSO趨勢。

定義和詞彙表

- 平均收款期(DSO)

- 從進行信用銷售到收取現金之間的平均天數。也稱為日銷售未收款,等於平均應收帳款除以凈信用銷售額,乘以該期間的天數。

- 應收帳款(AR)

- 客戶因在信用基礎上交付的商品或服務而欠企業的金錢,但尚未支付。它在資產負債表上作為流動資產出現。

- 平均應收帳款

- 某個期間內的平均應收帳款餘額,通常是期初餘額加上期末餘額再除以二:\((\text{期初應收帳款} + \text{期末應收帳款}) / 2\)。使用平均值可以平滑季節性或月末波動。

- 凈信用銷售額

- 該期間內以信用方式進行的銷售額,減去退貨、折讓和折扣。現金銷售被排除在外,因為它們永遠不會成為應收帳款的一部分。

- 應收帳款周轉率

- 公司在一個期間內收取其平均應收帳款的次數,計算方式為凈信用銷售額除以平均應收帳款。它是收款期的倒數,以轉數計算。

- 信用條款(凈30天、凈60天等)

- 賣方授予買方的付款期限。「凈30天」表示應在發票日期後30天內全額付款;「凈60天」表示應在60天內付款。「2/10凈30天」等條款增加了提前付款折扣(在10天內付款可享受2%的折扣,否則在30天內支付全額)。

常見問題

收款期間是不是越短越好?大致上是如此,但若天數短到不尋常,可能代表授信條件過於嚴苛,反而會把客戶嚇跑。

多少天的平均收款期間才算理想?這取決於你所處的產業與所訂定的授信條件。若你提供的是「月結 30 天」(net-30)的條件,收款期間在 30 天左右或以下,就算相當健康。

應該用總銷售額還是只算賒銷?有資料時請使用賒銷淨額,因為現銷是當下立即收現的,若把它算進去會低估真正的收款時間。