Ortalama Tahsilat Süresi Nedir?

Ortalama tahsilat süresi (İngilizcede Days Sales Outstanding ya da kısaca DSO olarak bilinir), bir işletmenin kredili (vadeli) sattığı mallardan doğan alacakları nakde çevirmek için ortalama kaç gün beklediğini gösterir. Bu sayının düşük olması, alacakların hızla tahsil edildiği ve nakit akışının güçlü olduğu anlamına gelir. Yüksek bir değer ise fazla esnek vade koşullarına veya tahsilatta yaşanan sıkıntılara işaret edebilir.

Hesaplama Aracını Nasıl Kullanırsınız?

Ortalama ticari alacaklarınızı (genellikle dönem başı ve dönem sonu bakiyelerinin ortalaması alınır), ilgili dönemdeki net kredili satışlarınızı ve dönemdeki gün sayısını (yıl için 365, çeyrek için 90 vb.) girin. Araç, ortalama tahsilat süresini gün cinsinden ve alacak devir hızı oranını birlikte hesaplar.

Formülün Açıklaması

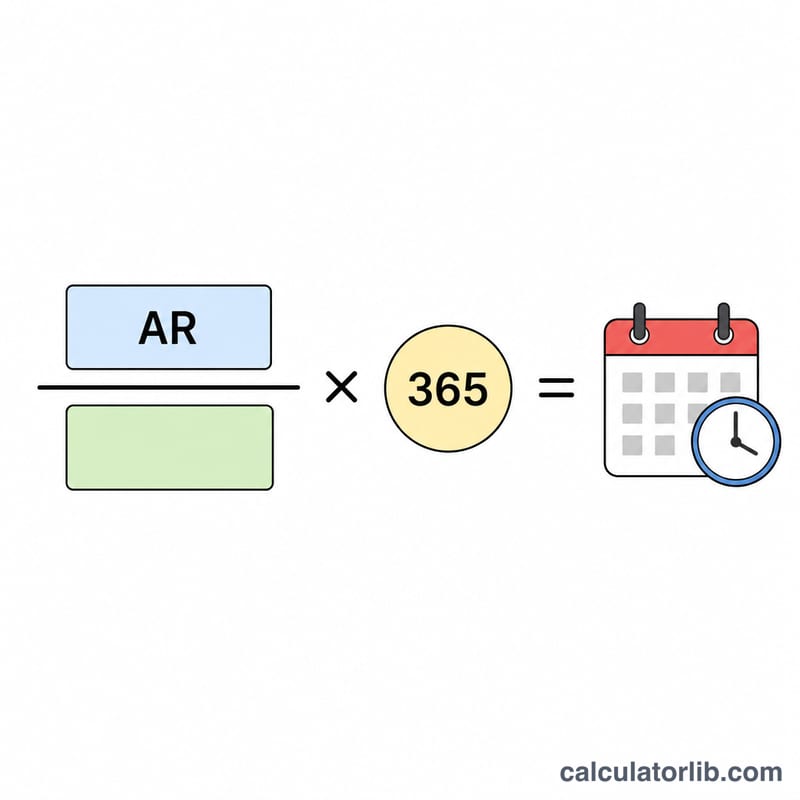

Temel formül şöyledir:

$$\text{Ortalama Tahsilat Süresi} = \frac{\text{Ticari Alacaklar}}{\text{Net Kredili Satışlar}} \times \text{Gün Sayısı}$$

Bu hesaplama, alacaklarda bağlı kalan tutarı satışlara bölerek dönemin ne kadarlık satışının henüz tahsil edilmediğini bulur ve sonucu gün cinsine çevirir. Alacak devir hızı oranı ise basitçe Net Kredili Satışlar ÷ Ticari Alacaklar şeklinde hesaplanır; tahsilat süresi de Gün Sayısı ÷ Devir Hızı'na eşittir.

Örnek Hesaplama

Diyelim ki bir işletmenin ortalama ticari alacakları 50.000 $, 365 günlük bir yıl boyunca net kredili satışları ise 500.000 $ olsun. Ortalama tahsilat süresi $$= \left(\frac{50.000}{500.000}\right) \times 365 = 0{,}1 \times 365 = \mathbf{36{,}5 \text{ gün}}$$ olur. Alacak devir hızı da \(500.000 \div 50.000 = \) yılda 10 kez şeklinde çıkar.

Endüstri Tarafından Tipik Ortalama Tahsilat Süreleri

"Normal" tahsilat süresi, müşterilere verilen kredi koşullarına ve endüstri ödeme kültürüne çok bağlıdır. Çoğunlukla nakit veya kart satışı yapan sektörlerde DSO çok düşükken, uzun vadeli ve B2B sektörlerinde çok daha yüksektir. Aşağıdaki aralıklar geniş, yaygın olarak atıf yapılan yaklaşımlardır ve şirkete, bölgeye ve sözleşme koşullarına göre değişecektir.

| Endüstri / Sektör | Tipik Tahsilat Süresi | Notlar |

|---|---|---|

| Perakende ve gıda hizmeti | 0–15 gün | Çoğunlukla nakit, kart ve aynı gün mutabakat; çok az ticari kredi. |

| Elektrik, su ve telekomünikasyon | 20–40 gün | Aylık faturalandırma döngüleri; geniş ölçüde net-30 tarzı koşullar. |

| İmalat | 30–60 gün | Distribütörlere ve toptancılara ticari kredi; net-30 ile net-60. |

| Toptancılık / dağıtım | 30–55 gün | Müzakere edilen koşullarla hacim kredisi satışları. |

| B2B / profesyonel hizmetler | 30–75 gün | Fatura temelli; koşullar net-30 ile net-60+ arasında değişir. |

| Sağlık hizmeti sağlayıcıları | 40–70 gün | Sigortacı ve ödeyen geri ödeme döngüleri tahsilatı uzatır. |

| İnşaat ve mühendislik | 60–90+ gün | Kilometre taşı faturalandırması, stopaj ve uzun net koşulları DSO'yu artırır. |

Bunları yalnızca yönlendirme olarak kullanın. En güvenilir karşılaştırma, kendi belirttiğiniz kredi koşulları ve ardışık dönemler üzerindeki DSO eğiliminizdir.

Tanımlar ve Sözlük

- Ortalama tahsilat süresi (DSO)

- Kredi satışı yapma ile nakit tahsil etme arasındaki ortalama gün sayısı. Ayrıca olağanüstü satışlı günler olarak adlandırılır; ortalama alacak hesaplarının net kredi satışlarına bölünüp dönemdeki gün sayısı ile çarpılmasına eşittir.

- Alacak Hesapları (AR)

- Müşterilerin teslim edilen ancak henüz ödenmemiş mal veya hizmetler için işletmeye borçlu olduğu para. Bilançoda dönen varlık olarak görünür.

- Ortalama alacak hesapları

- Bir dönem boyunca ortalama alacak hesapları bakiyesi, genellikle başlangıç bakiyesi artı bitiş bakiyesi bölü iki: \((\text{Başlangıç AR} + \text{Bitiş AR}) / 2\). Bir ortalama kullanmak mevsimsel veya ay sonu dalgalanmalarını düzeltir.

- Net kredi satışları

- Dönem içinde krediye yapılan satışlar, eksi iadeler, indirimler ve iskontolar. Nakit satışlar asla alacakların bir parçası olmadığından hariç tutulur.

- Alacaklar devir oranı

- Bir şirketin bir dönem içinde ortalama alacaklarını tahsil ettiği kez sayısı; net kredi satışları ortalama alacak hesaplarına bölünerek hesaplanır. Tahsilat döneminin tersidir, turlar olarak.

- Kredi koşulları (net-30, net-60, vb.)

- Satıcının alıcıya verdiği ödeme tarihi. "Net-30" fatura tarihinden itibaren 30 gün içinde tam ödemenin gerekli olduğu anlamına gelir; "net-60" 60 gün içinde. "2/10 net-30" gibi koşullar erken ödeme indirimi ekler (10 gün içinde ödendiyse %2, aksi takdirde 30 günde tam tutar).

Sıkça Sorulan Sorular

Düşük tahsilat süresi her zaman daha mı iyidir? Genellikle evet, ancak aşırı düşük bir değer çok katı vade koşulları uyguladığınız ve bunun da müşterileri kaçırdığı anlamına gelebilir.

İyi bir ortalama tahsilat süresi kaç gündür? Bu, sektörünüze ve müşterilerinize tanıdığınız vadeye bağlıdır. Örneğin 30 gün vade (net-30) tanıyorsanız, 30 güne yakın veya altında bir tahsilat süresi sağlıklı sayılır.

Toplam satışları mı yoksa yalnızca kredili satışları mı kullanmalıyım? Mümkünse net kredili satışları kullanın. Çünkü peşin satışlar anında tahsil edildiği için, toplam satışları kullanmak gerçek tahsilat süresini olduğundan kısa gösterir.