Qué hace esta calculadora

Esta calculadora está pensada para los planes de jubilación 401(k) de Estados Unidos. Estima cuánto aportas cada año a tu 401(k) a partir de tu salario anual y del porcentaje de la nómina que decides destinar, más cualquier aportación equivalente (match) de tu empleador. Ten en cuenta que el IRS (la agencia tributaria estadounidense) fija límites anuales de aportación voluntaria: en 2024 son 23.000 $, o 30.500 $ si tienes 50 años o más. Esta herramienta calcula la cantidad según el porcentaje y no aplica automáticamente esos topes. Si resides fuera de EE. UU., recuerda que el 401(k) es un instrumento estadounidense; tu país tendrá sus propios planes de pensiones con reglas distintas.

Cómo usarla

Introduce tu salario bruto anual, el porcentaje que quieres aportar y el porcentaje de aportación equivalente de tu empleador. La calculadora te muestra tu aportación anual, la aportación del empleador, el total combinado que entra en tu cuenta y una estimación de cuánto supone por nómina, tomando como referencia 26 pagos quincenales al año.

La fórmula

Tu aportación es, simplemente, el salario multiplicado por tu porcentaje de aportación:

$$\text{Aportación} = \text{Salario} \times \frac{\text{Porcentaje de aportación}}{100}$$La aportación del empleador sigue la misma estructura:

$$\text{Match} = \text{Salario} \times \frac{\text{Porcentaje del empleador}}{100}$$El total es: \(\text{Aportación} + \text{Match}\).

Ejemplo práctico

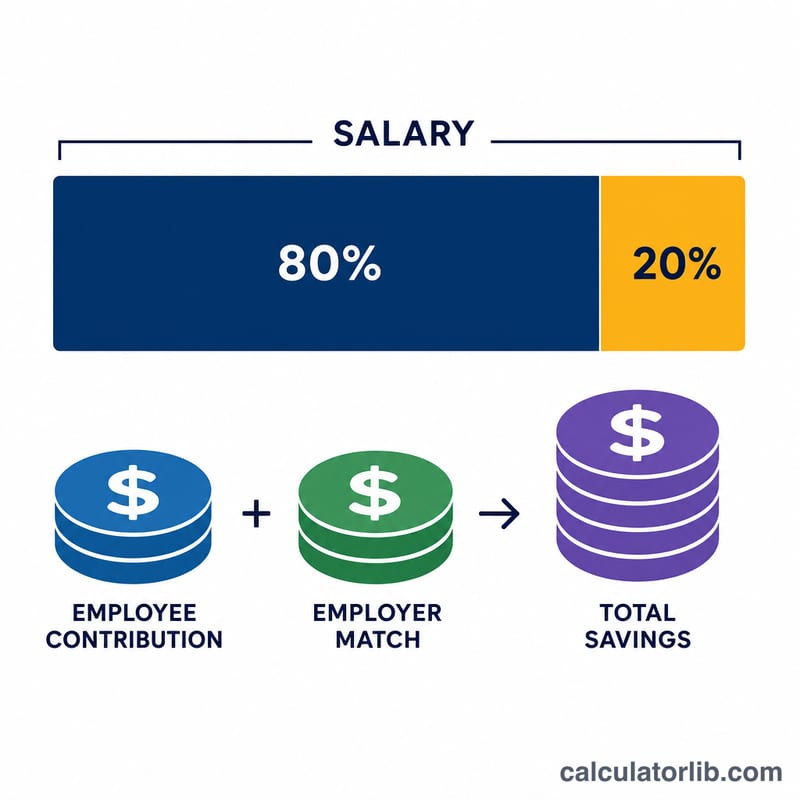

Imagina que ganas 60.000 $ y aportas un 6 %, con un 3 % de aportación equivalente del empleador. Tu aportación es

$$60.000 \times 0{,}06 = 3.600 \text{ \$}$$El empleador suma

$$60.000 \times 0{,}03 = 1.800 \text{ \$}$$El ahorro anual total: 5.400 $. Repartido entre 26 nóminas, tu propia aportación ronda los 138,46 $ por nómina.

Preguntas frecuentes

¿Incluye el límite de aportación del IRS? No: calcula directamente un porcentaje del salario. Compara el resultado con el límite vigente del IRS para asegurarte de no superarlo.

¿Tributa ahora la aportación del empleador? En un 401(k) tradicional, la aportación del empleador entra antes de impuestos y no tributa hasta que retiras el dinero.

¿Por qué 26 periodos de pago? Muchas empresas estadounidenses pagan cada quincena, lo que da 26 nóminas al año. Ajusta el cálculo mentalmente si cobras mensual (12) o dos veces al mes (24).