Qué hace esta calculadora

Esta herramienta está pensada para los planes 401(k) de Estados Unidos, en los que las aportaciones tradicionales se realizan con dinero antes de impuestos. Como la cantidad que apartas se descuenta antes de calcular el impuesto sobre la renta, tu salario neto baja menos de lo que aportas. Esta calculadora te muestra el impacto real en cada nómina para que decidas cuánto ahorrar sin llevarte sorpresas. Importante: si vives fuera de EE. UU., tu país tendrá su propio sistema de ahorro para la jubilación (por ejemplo, planes de pensiones de empleo), con normas fiscales distintas. Supuestos del cálculo: un 401(k) tradicional (antes de impuestos), un único tipo marginal fijo que engloba los impuestos federal, estatal y local sobre la renta, y las cotizaciones FICA tratadas aparte.

Cómo usarla

Introduce tu salario bruto por nómina, el porcentaje que quieres aportar y tu tipo marginal de impuestos (el tipo que se aplica al último dólar de tus ingresos). El resultado te muestra cuánto se reduce realmente tu nómina, el impuesto que te ahorras y una comparación lado a lado del salario neto con y sin aportación.

La fórmula explicada

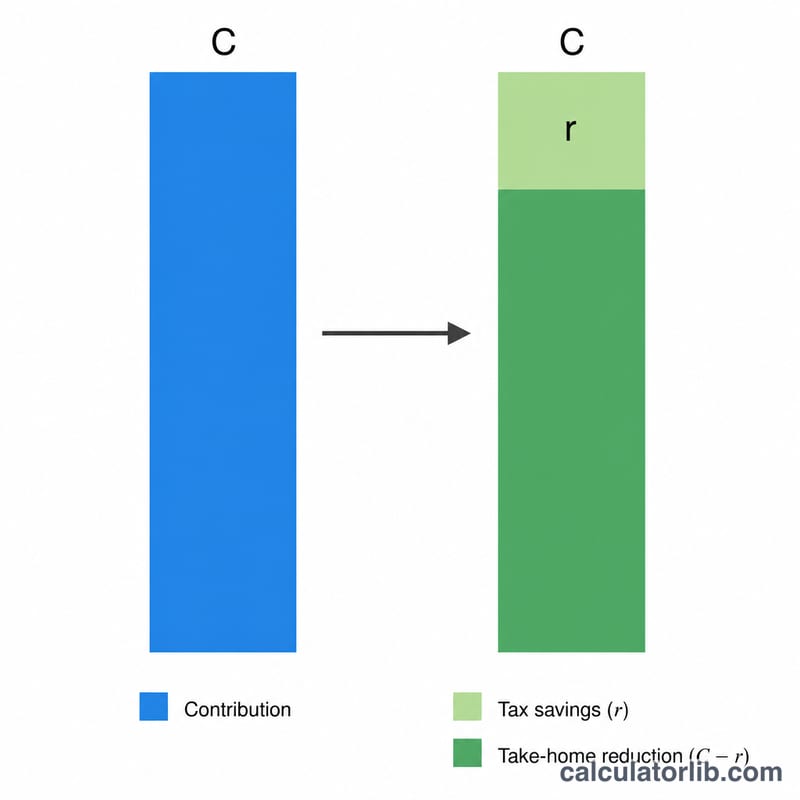

Si aportas \(C\) dólares con un tipo marginal \(r\), también evitas pagar \(C \times r\) en impuesto sobre la renta. Por eso tu salario neto solo se reduce en:

$$\text{Reducción del salario neto} = C \times (1 - r)$$

El salario neto con la aportación es el bruto menos \(C\), aplicando el impuesto únicamente sobre la base imponible más reducida: $$G - C - (G - C)\,r$$

Ejemplo práctico

Imagina un salario bruto de 2.000 $, una aportación del 6 % (120 $) y un tipo marginal del 22 % (0,22). $$\text{Reducción del salario neto} = 120 \times (1 - 0{,}22) = 93{,}60 \text{ \$}$$ Apartas 120 $ para tu jubilación, pero tu nómina solo baja 93,60 $: los otros 26,40 $ son impuestos que no llegas a pagar.

Límites de Contribución 401(k) del IRS en 2024

El IRS establece límites anuales sobre cuánto puedes diferir en un 401(k). Los límites a continuación se aplican al año fiscal 2024 (y varios se mantuvieron sin cambios para contexto). Las contribuciones anteriores a los impuestos (tradicionales) reducen tu ingreso sujeto a impuestos hasta estos límites de aplazamiento electivo, lo que es lo que impulsa el ahorro fiscal en nómina que este calculador estima.

| Límite | Cantidad 2024 | Notas |

|---|---|---|

| Límite de aplazamiento electivo del empleado | $23,000 | Máximo que puedes contribuir de tu propio salario (tradicional + Roth combinado), menor de 50 años |

| Contribución de recuperación (edad 50+) | +$7,500 | Cantidad adicional permitida si tienes 50 años o más durante el año |

| Límite efectivo, edad 50+ | $30,500 | $23,000 aplazamiento + $7,500 recuperación |

| Límite combinado total (empleado + empleador) | $69,000 | Todas las fuentes: tus aplazamientos, aporte del empleador, participación en ganancias. Excluye recuperación |

| Límite combinado total, edad 50+ | $76,500 | $69,000 + $7,500 recuperación |

Estas cifras cubren el lado del aplazamiento electivo que crea ahorros fiscales por nómina. Las contribuciones de aporte del empleador cuentan hacia el límite combinado de $69,000 pero no reducen tu propio sueldo neto. Para proyectar cómo crecen estas contribuciones anuales a lo largo del tiempo, consulta una Calculadora de Jubilación 401(k).

Impacto en la Nómina en Diferentes Tasas de Contribución

Cada dólar anterior a impuestos que contribuyes reduce tu ingreso sujeto a impuestos, por lo que tu sueldo neto disminuye en menos que la cantidad de la contribución. La caída es igual a la contribución multiplicada por \((1 - \text{tasa marginal})\). La tabla a continuación utiliza una nómina bruta fija de $3,000 y muestra la contribución, el impuesto ahorrado y la reducción real en el sueldo neto en tres tasas impositivas marginales federales comunes.

| Porcentaje de Contribución | Contribución ($) | Tasa Marginal | Impuesto Ahorrado | Reducción del Sueldo Neto |

|---|---|---|---|---|

| 3% | $90.00 | 12% | $10.80 | $79.20 |

| 3% | $90.00 | 22% | $19.80 | $70.20 |

| 6% | $180.00 | 12% | $21.60 | $158.40 |

| 6% | $180.00 | 22% | $39.60 | $140.40 |

| 6% | $180.00 | 24% | $43.20 | $136.80 |

| 10% | $300.00 | 22% | $66.00 | $234.00 |

| 10% | $300.00 | 24% | $72.00 | $228.00 |

| 15% | $450.00 | 22% | $99.00 | $351.00 |

| 15% | $450.00 | 24% | $108.00 | $342.00 |

Observa que con una tasa marginal del 22%, contribuir $180 solo reduce tu nómina en $140.40 — el gobierno efectivamente cubre $39.60 a través de retención reducida. Cuanto mayor sea tu tasa marginal, más económico se siente cada dólar contribuido hoy. Para ver cómo el sueldo neto resultante se ajusta a tu presupuesto completo, intenta una Calculadora de Sueldo Neto Domiciliario.

Términos Clave Explicados

- Salario bruto

- Tus ganancias totales para un período de pago antes de que se deduzcan impuestos, descuentos o contribuciones. Es el punto de partida para calcular tanto contribuciones como sueldo neto.

- Tasa impositiva marginal

- El porcentaje de impuesto aplicado a tu próximo dólar de ingresos — la tasa de tu tramo impositivo superior. Debido a que las contribuciones 401(k) anteriores a impuestos se deducen de la parte superior de tu ingreso, tus ahorros fiscales se basan en esta tasa marginal, no en tu tasa promedio (efectiva) más baja.

- Contribución anterior a impuestos (tradicional)

- Dinero enviado a un 401(k) tradicional antes de que se retenga el impuesto sobre la renta. Reduce tu ingreso actual sujeto a impuestos; pagas impuesto sobre la renta ordinario más tarde cuando retires en jubilación.

- Sueldo domiciliario (neto)

- La cantidad realmente depositada en tu cuenta bancaria después de impuestos, FICA y descuentos. Una contribución 401(k) anterior a impuestos reduce el sueldo neto en menos que la cantidad de la contribución debido a los ahorros fiscales.

- Ahorros fiscales

- La reducción en el impuesto sobre la renta retenido porque una contribución anterior a impuestos reduce tu ingreso sujeto a impuestos. Es igual a la contribución multiplicada por tu tasa impositiva marginal.

- FICA

- Impuestos de la Ley Federal de Contribuciones de Seguros — Seguro Social (6.2%) y Medicare (1.45%) — totalizando 7.65% para empleados. Importante: las contribuciones 401(k) tradicionales no están exentas de FICA, por lo que esos impuestos aún se aplican al salario bruto completo.

- Aplazamiento electivo

- La porción de tu salario que eliges contribuir a tu 401(k). El IRS limita los aplazamientos electivos anuales ($23,000 en 2024, más una recuperación de $7,500 si tienes 50 años o más).

Preguntas frecuentes

¿Sirve para un 401(k) Roth? No. Las aportaciones Roth se hacen después de impuestos, así que tu nómina baja por el importe completo de la aportación y no hay ahorro fiscal inmediato.

¿Qué tipo marginal debo usar? Utiliza el tramo impositivo que se aplica al último dólar de tus ingresos; puedes sumar el tipo del impuesto estatal sobre la renta para tener una imagen más completa.

¿Incluye la Seguridad Social y Medicare? No. Las cotizaciones FICA se siguen aplicando a las aportaciones tradicionales al 401(k), por lo que este modelo se centra solo en los efectos del impuesto sobre la renta.