401(k) 회사 매칭이란?

이 계산기는 미국의 401(k) 직장 은퇴연금 제도에 적용됩니다(한국의 퇴직연금 제도와는 다른 미국 전용 제도입니다). 회사 매칭(employer match)이란 직원이 401(k)에 돈을 납입할 때 회사가 추가로 보태주는 금액을 말합니다. 가장 흔한 공식은 "연봉의 6%까지, 납입액의 50% 매칭"입니다. 즉 직원이 1달러를 넣을 때마다 회사가 50센트를 보태주되, 연봉의 첫 6%에 해당하는 금액까지만 매칭한다는 뜻입니다. 이 매칭을 챙기지 않으면 말 그대로 공짜 돈을 그냥 버리는 셈입니다. 참고: 이 도구는 단일 구간(single-tier) 매칭만 계산하며, IRS의 연간 납입 한도(예: 직원 납입 한도)는 반영하지 않습니다. 납입액이 큰 경우 이 한도가 적용될 수 있습니다.

사용 방법

연봉, 본인이 납입하는 연봉 대비 비율, 회사의 매칭 비율(예: 50% 또는 100%), 그리고 매칭 한도(회사가 매칭해주는 연봉 대비 최대 비율)를 입력하세요. 계산기는 연간 회사 매칭 금액, 본인 납입액, 그리고 1년간 401(k)에 쌓이는 총 저축액을 보여줍니다.

계산 공식 풀이

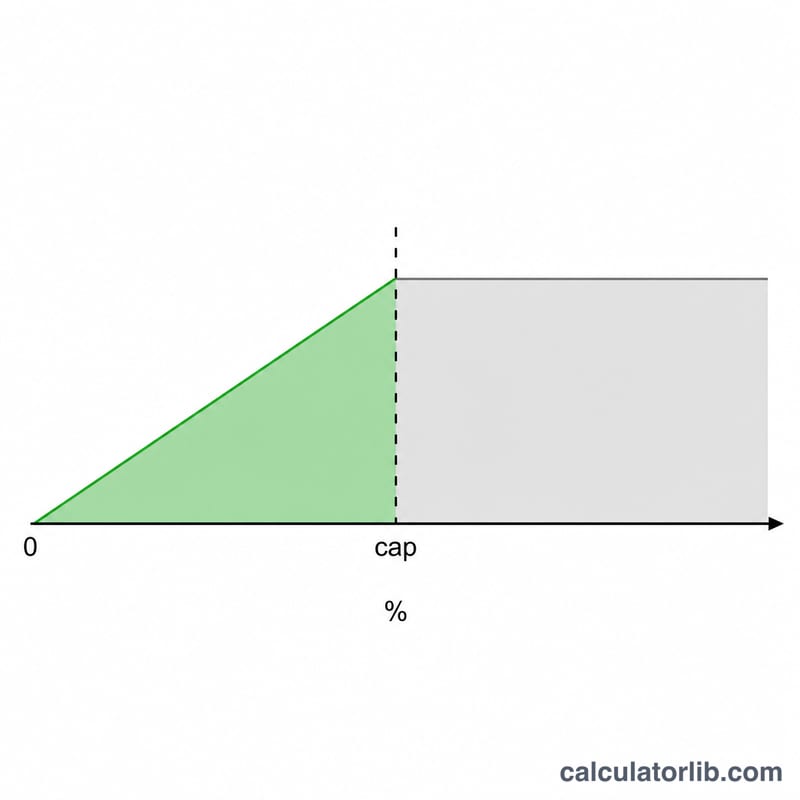

$$\text{Match} = \frac{\min(\text{contribution\%}, \text{cap\%})}{100} \times \text{salary} \times \frac{\text{matchRate}}{100}$$ 여기서 min 단계는 회사가 한도까지만 매칭하도록 보장합니다. 한도보다 더 많이 납입하면, 초과분은 본인 저축으로는 그대로 쌓이지만 매칭 대상에서는 제외됩니다.

계산 예시

연봉이 $60,000이고, 6%를 납입하며, 회사 매칭이 50%, 한도가 6%라고 가정해 봅시다. 매칭 대상 금액은 \(\min(6, 6) = 6\%\)의 $60,000 = $3,600입니다. 회사 매칭액은 \(\$3{,}600 \times 50\% = \$1{,}800\)입니다. 본인 납입액은 $3,600이므로, 1년간 401(k) 총 저축액은 $5,400이 됩니다.

다양한 시나리오에서의 매칭 비교

아래 표는 두 가지 급여 수준에서 일반적인 여러 매칭 구조에 대한 연간 고용주 매칭액과 총 연간 저축액(본인 기여금 + 매칭)을 보여줍니다. 매칭 부분은 본인 기여율 또는 플랜의 매칭 상한 중 작은 금액으로 제한됩니다.

| 급여 | 본인 기여금 | 매칭 공식 | 고용주 매칭 | 연간 총 저축액 |

|---|---|---|---|---|

| $60,000 | 6% ($3,600) | 6%까지 50% | $1,800 | $5,400 |

| $60,000 | 6% ($3,600) | 3%까지 100% | $1,800 | $5,400 |

| $60,000 | 6% ($3,600) | 6%까지 100% | $3,600 | $7,200 |

| $100,000 | 4% ($4,000) | 6%까지 50% | $2,000 | $6,000 |

| $100,000 | 6% ($6,000) | 3%까지 100% | $3,000 | $9,000 |

| $100,000 | 6% ($6,000) | 6%까지 100% | $6,000 | $12,000 |

$60,000에서 "6%까지 50%" 플랜과 "3%까지 100%" 플랜은 모두 $1,800의 매칭을 제공합니다(수식이 상한에서 경제적으로 동등함). 상한 이하로 기여하면 매칭 자금을 놓치게 되고, 상한 이상으로 기여하면 본인 저축은 증가하지만 추가 매칭은 없습니다.

일반적인 고용주 매칭 공식

고용주 매칭 공식은 일반적으로 상한(급여의 일정 비율)까지의 기여금에 적용되는 매칭 비율로 표현됩니다. 유효 최대 고용주 기여금(급여의 백분율로 나타낸 고용주가 추가하는 최대 금액)은 매칭 비율에 상한을 곱한 값입니다. 전액 매칭을 받으려면 최소한 상한까지는 기여해야 합니다.

| 매칭 공식 | 매칭 비율 | 상한(급여의 %) | 최대 고용주 매칭(급여의 %) |

|---|---|---|---|

| 6%까지 50% | 50% | 6% | 3.0% |

| 3%까지 100% | 100% | 3% | 3.0% |

| 4%까지 100% | 100% | 4% | 4.0% |

| 5%까지 동액 매칭 | 100% | 5% | 5.0% |

| 6%까지 100% | 100% | 6% | 6.0% |

| 8%까지 50% | 50% | 8% | 4.0% |

| 계층형: 첫 3%에 100% + 다음 2%에 50% | 100% / 50% | 5% | 4.0% |

널리 인용되는 "안전항구(safe harbor)" 기본 매칭은 첫 3%에 100% 플러스 다음 2%에 50%이며, 직원이 최소 5%를 이연할 경우 급여의 최대 4%에 해당하는 고용주 기여금을 제공합니다.

결과 해석

고용주 매칭 금액은 본인 기여금에 추가하여 고용주가 계정에 추가하는 돈입니다. 매칭된 부분에서 이는 효과적으로 즉시 수익입니다: 상한까지 기여한 달러에 대한 50% 매칭은 시장 성장 이전의 50% 이득이며, 동액(100%) 매칭은 즉시 그 기여금을 두 배로 늘립니다.

상한 이상으로 기여하는 것은 추가 매칭을 받지 못하지만, 이러한 매칭되지 않은 달러는 여전히 세금 혜택이 있는 성장의 이점을 누릅니다. 즉, 세전(전통식) 기여금은 현재 과세 소득을 줄이고 세금 이연으로 증가하며, Roth 401(k) 기여금은 적격 인출 시 무세로 증가합니다.

최종적으로 받게 되는 매칭 금액에 영향을 미치는 몇 가지 세부 사항이 있습니다:

- IRS 415(c) 결합 한도. 직원 기여금 플러스 고용주 매칭(및 기타 추가 사항)은 직원 이연 한도보다 높은 401(k) 계정으로의 총 추가에 대한 별도의 연간 한도 적용을 받습니다. 대부분의 매칭된 직원은 이 결합 상한에 훨씬 못 미칩니다.

- 베스팅(Vesting). 고용주 매칭 달러는 베스팅 일정의 적용을 받을 수 있습니다. 매칭이 완전히 본인 것이 되기 전에 일정 기간 근무해야 할 수 있습니다. 미베스팅 매칭은 조기 퇴사 시 몰수되므로, 계산된 매칭은 인정된 금액이지 반드시 받게 되는 금액은 아닙니다.

- 타이밍 및 조정(True-up). 일부 플랜은 급여 지급마다 매칭하고 일부는 연간으로 "조정"합니다. 급여 지급별 플랜에서 기여금을 앞당기면 나중 개월에 매칭을 놓칠 수 있습니다.

이는 일반적인 교육 정보이며 개인화된 재정 또는 세금 조언이 아닙니다. 정확한 매칭 공식, 베스팅 일정 및 기여 규칙에 대해서는 플랜의 요약 플랜 설명서를 확인하고, 본인의 상황에 대한 지침은 적격 전문가와 상담하십시오.

자주 묻는 질문

한도보다 적게 납입하면 어떻게 되나요? 그러면 본인이 납입한 금액에 대해서만 매칭을 받게 되어, 공짜 돈의 일부를 놓치게 됩니다. 매칭을 최대로 챙기려면 최소한 한도까지는 납입하세요.

회사 매칭도 IRS 한도에 포함되나요? 회사 매칭 납입금은 본인의 선택적 납입 한도(elective-deferral limit)에는 포함되지 않습니다. 다만 본인 납입과 회사 매칭을 합친 별도의 통합 한도가 있습니다.

매칭은 무조건 내 돈이 되나요? 매칭은 일정 기간에 걸쳐 베스팅(vesting)되는 경우가 많습니다. 본인 플랜의 베스팅 일정을 확인하세요. 전액을 온전히 가져가려면 몇 년간 재직해야 할 수도 있습니다.