Что такое взнос работодателя в 401(k)?

Этот калькулятор рассчитан на американские корпоративные пенсионные планы 401(k) — в России прямого аналога нет, поэтому инструмент пригодится тем, кто работает в США или в американской компании. Взнос работодателя (employer match) — это деньги, которые компания добавляет на ваш счёт 401(k), когда вы делаете собственные отчисления. Очень распространённая формула — «50% от ваших взносов в пределах 6% зарплаты»: работодатель кладёт 50 центов на каждый ваш доллар, но только с первых 6% оклада. Не использовать это софинансирование — значит добровольно отказываться от бесплатных денег. Важно: калькулятор моделирует одноступенчатую схему и не учитывает годовой лимит взносов IRS (например, лимит на отчисления сотрудника), который может действовать при высоких суммах.

Как пользоваться калькулятором

Введите годовую зарплату, процент оклада, который вы отчисляете, ставку софинансирования работодателя (например, 50% или 100%) и лимит софинансирования (максимальный процент зарплаты, с которого работодатель готов добавлять деньги). Калькулятор покажет годовой взнос работодателя, ваши собственные отчисления и общую сумму, накопленную в 401(k) за год.

Как работает формула

Взнос:

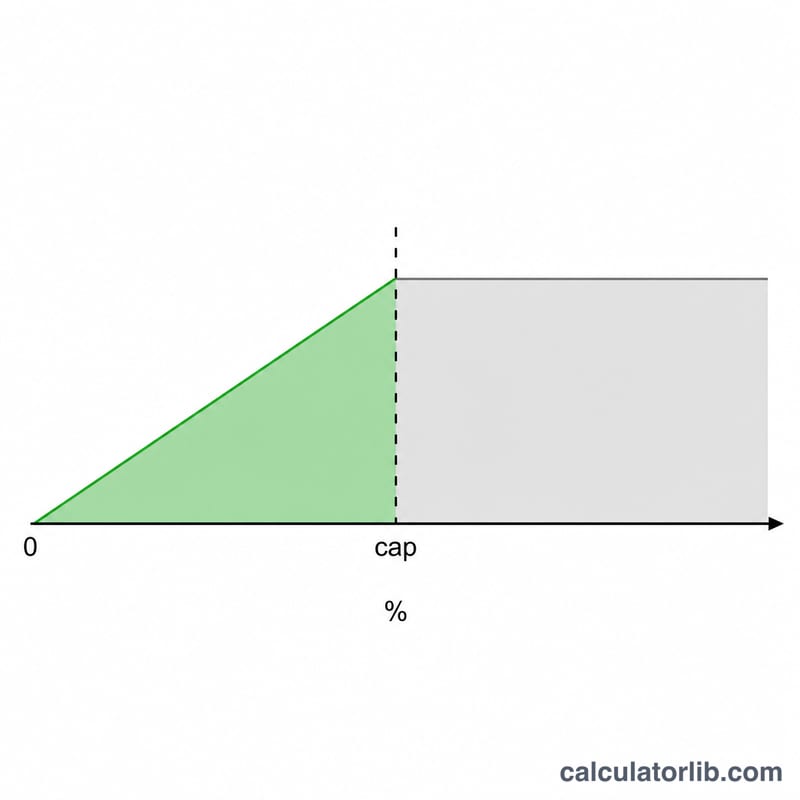

$$\text{Взнос} = \frac{\min(\text{процент взноса},\ \text{лимит})}{100} \times \text{зарплата} \times \frac{\text{ставка софинансирования}}{100}$$Шаг с min гарантирует, что работодатель добавляет деньги только в пределах лимита. Если вы отчисляете больше лимита, излишек по-прежнему откладывается на ваш счёт, но уже без софинансирования.

Пример расчёта

Допустим, вы зарабатываете $60 000, отчисляете 6%, работодатель софинансирует 50%, а лимит составляет 6%. Софинансируемая часть — \(\min(6,\ 6) = 6\%\) от $60 000 = $3 600. Взнос работодателя: \(\$3\,600 \times 50\% = \mathbf{\$1\,800}\). Ваши собственные отчисления — $3 600, поэтому общая сумма накоплений в 401(k) за год составит $5 400.

Частые вопросы

Что будет, если я отчисляю меньше лимита? Тогда работодатель добавит деньги только на то, что вы внесли — часть бесплатных средств вы попросту теряете. Чтобы получить максимум, отчисляйте хотя бы до уровня лимита.

Учитывается ли взнос работодателя в лимите IRS? Софинансирование работодателя не засчитывается в ваш личный лимит добровольных отчислений (elective deferral), хотя существует отдельный совокупный лимит.

Гарантирован ли взнос работодателя? Часто право на эти деньги «созревает» со временем (vesting). Проверьте график вестинга в своём плане — иногда нужно проработать несколько лет, чтобы сохранить весь взнос работодателя.

Сопоставление в различных сценариях

В таблице ниже показаны годовой взнос работодателя и общий годовой взнос (ваши деньги плюс взнос работодателя) для нескольких распространённых структур взносов на двух уровнях заработной платы. Размер сопоставляемой части ограничивается меньшим значением — вашей ставкой взноса или лимитом взноса плана.

| Зарплата | Ваш взнос | Формула взноса | Взнос работодателя | Общие годовые сбережения |

|---|---|---|---|---|

| $60,000 | 6% ($3,600) | 50% до 6% | $1,800 | $5,400 |

| $60,000 | 6% ($3,600) | 100% до 3% | $1,800 | $5,400 |

| $60,000 | 6% ($3,600) | 100% до 6% | $3,600 | $7,200 |

| $100,000 | 4% ($4,000) | 50% до 6% | $2,000 | $6,000 |

| $100,000 | 6% ($6,000) | 100% до 3% | $3,000 | $9,000 |

| $100,000 | 6% ($6,000) | 100% до 6% | $6,000 | $12,000 |

Обратите внимание, что при зарплате $60,000 план «50% до 6%» и план «100% до 3%» дают одинаковый взнос работодателя в размере $1,800 — формулы экономически эквивалентны на уровне лимита. Взнос ниже лимита означает потерю денег на взнос работодателя; взнос выше него увеличивает ваши собственные сбережения, но не дополнительный взнос работодателя.

Распространённые формулы взносов работодателя

Формулы взносов работодателя обычно выражаются как ставка взноса, применяемая к взносам до определённого лимита (процента от заработной платы). Максимальный взнос работодателя — наибольший размер взноса работодателя в процентах от заработной платы — равен ставке взноса, умноженной на лимит. Вы должны вносить взносы как минимум до размера лимита, чтобы получить полный взнос работодателя.

| Формула взноса | Ставка взноса | Лимит (% от зарплаты) | Максимальный взнос работодателя (% от зарплаты) |

|---|---|---|---|

| 50% до 6% | 50% | 6% | 3.0% |

| 100% до 3% | 100% | 3% | 3.0% |

| 100% до 4% | 100% | 4% | 4.0% |

| Один к одному до 5% | 100% | 5% | 5.0% |

| 100% до 6% | 100% | 6% | 6.0% |

| 50% до 8% | 50% | 8% | 4.0% |

| Многоуровневая: 100% на первые 3% + 50% на следующие 2% | 100% / 50% | 5% | 4.0% |

Широко известный базовый взнос «безопасной гавани» — это 100% на первые 3% плюс 50% на следующие 2%, что даёт максимальный взнос работодателя в размере 4% от заработной платы, когда работник откладывает как минимум 5%.

Интерпретация вашего результата

Размер взноса работодателя представляет собой деньги, которые ваш работодатель добавляет на ваш счёт помимо вашего собственного взноса. На сопоставляемой части это фактически немедленный доход: взнос работодателя в размере 50% на внесённые вами доллары до лимита означает 50% прибыль до какого-либо роста рыночной стоимости, а взнос один к одному (100%) удваивает эти взносы мгновенно.

Внесение взносов сверх лимита не приносит дополнительного взноса работодателя, но эти невозмещённые доллары по-прежнему извлекают выгоду из налогово-выгодного роста — взносы до налогообложения (традиционные) снижают текущий налогооблагаемый доход и растут без учёта налогов, в то время как взносы Roth 401(k) растут без налогов при квалифицированных снятиях.

Несколько деталей влияют на то, сколько взноса работодателя вы в итоге сохраняете:

- Комбинированный лимит согласно IRS 415(c). Взносы работников плюс взносы работодателя (и любые другие добавления) подлежат отдельному общему годовому ограничению на общее количество добавлений на счёт 401(k), который выше, чем лимит выборочного отложения работника. Большинство работников, получающих взнос работодателя, далеко не достигают этого комбинированного лимита.

- Условие получения прав. Взносы работодателя могут быть предметом графика условия получения прав — вам может потребоваться проработать определённое количество лет, прежде чем взнос работодателя будет полностью вашим. Невостребованный взнос работодателя теряется, если вы уходите рано, поэтому рассчитанный взнос работодателя — это размер зачисленных средств, а не обязательно размер сохранённых средств.

- Время и выравнивание. Некоторые планы предусматривают взносы работодателя по каждой ведомости заработной платы, а некоторые проводят «выравнивание» ежегодно; авансовое пополнение взносов в плане по каждой ведомости заработной платы может привести к потере взноса работодателя в последующие месяцы.

Это общая образовательная информация, а не персональные финансовые или налоговые консультации. Для получения точной формулы взноса, графика условия получения прав и правил внесения взносов см. описание плана (Summary Plan Description) вашего плана и обратитесь к квалифицированному специалисту для получения рекомендаций по вашей ситуации.