什麼是 401(k) 雇主提撥配比?

這個計算機適用於美國的 401(k) 職場退休計畫(類似台灣的勞工退休金自願提繳,但制度與規則並不相同)。所謂「雇主配比(employer match)」,是指當你提撥薪資進 401(k) 帳戶時,公司也跟著幫你存進一筆錢。最常見的公式是「配比薪資前 6% 的 50%」,意思是你每存 1 美元,雇主就幫你存 0.5 美元,但只計算到薪資的前 6%。如果不善用這筆配比,等於白白把免費的錢拱手讓出。提醒:本工具僅模擬單一級距的配比,並未套用 IRS 每年的提撥上限(例如員工自願遞延上限),高額提撥時請另行留意。

使用方式

輸入你的年薪、提撥的薪資百分比、雇主的配比率(例如 50% 或 100%),以及配比上限(雇主最高願意配比到薪資的多少百分比)。計算機會回傳雇主每年為你提撥的金額、你自己提撥的金額,以及你一整年的 401(k) 總存款。

公式說明

配比金額:

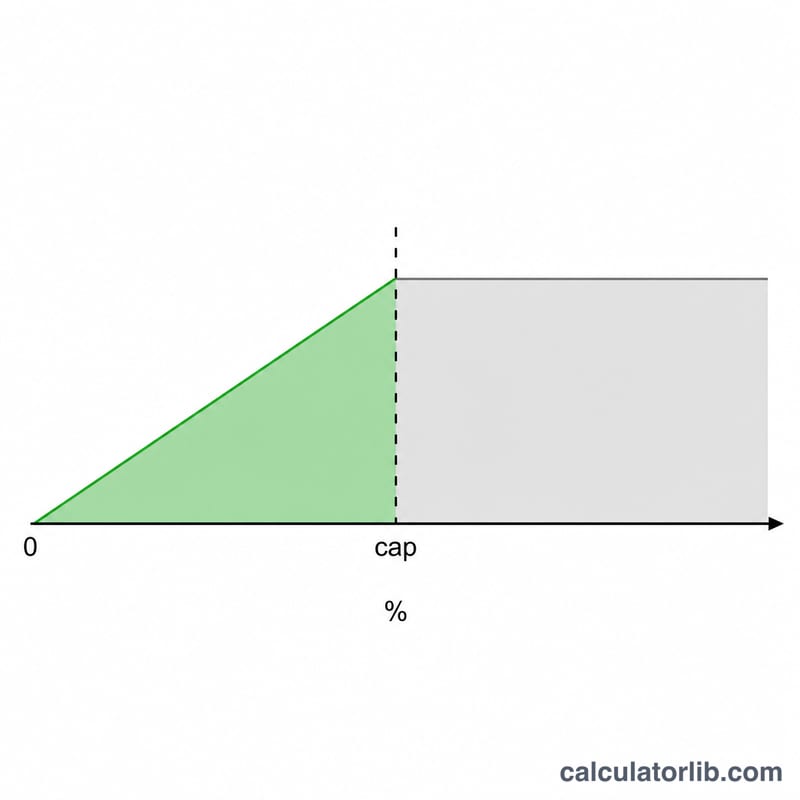

$$\text{Match} = \frac{\min(\text{contribution\%}, \text{cap\%})}{100} \times \text{salary} \times \frac{\text{matchRate}}{100}$$其中的 min 步驟確保雇主只配比到上限為止。如果你提撥超過上限,多出來的部分仍然由你自己存下,但不會獲得雇主配比。

實際範例

假設你年薪 60,000 美元、提撥 6%、雇主配比 50%、上限為 6%。可配比的部分為 \(\min(6, 6) = 6\%\),60,000 美元的 6% = 3,600 美元。雇主配比金額為:

$$3{,}600 \times 50\% = 1{,}800 \text{ 美元}$$你自己提撥 3,600 美元,因此一整年的 401(k) 總存款為 5,400 美元。

在不同情景中匹配

下表显示了几种常见匹配结构在两个薪酬水平下的年度雇主匹配和总年度贡献(您的金钱加上匹配)。匹配部分受限于较小的——您的贡献率或计划的匹配上限。

| 薪资 | 您的贡献 | 匹配公式 | 雇主匹配 | 总年度储蓄 |

|---|---|---|---|---|

| $60,000 | 6% ($3,600) | 50% 上限至 6% | $1,800 | $5,400 |

| $60,000 | 6% ($3,600) | 100% 上限至 3% | $1,800 | $5,400 |

| $60,000 | 6% ($3,600) | 100% 上限至 6% | $3,600 | $7,200 |

| $100,000 | 4% ($4,000) | 50% 上限至 6% | $2,000 | $6,000 |

| $100,000 | 6% ($6,000) | 100% 上限至 3% | $3,000 | $9,000 |

| $100,000 | 6% ($6,000) | 100% 上限至 6% | $6,000 | $12,000 |

请注意,在 $60,000 时,"50% 上限至 6%" 计划和 "100% 上限至 3%" 计划都产生 $1,800 匹配——这些公式在上限处经济上等值。在上限以下贡献会留下未获得的匹配美元;在上限以上贡献会增加您自己的储蓄,但不会增加额外的匹配。

常见雇主匹配公式

雇主匹配公式通常表示为应用于贡献的匹配率,上限为薪资的百分比。有效的最大雇主贡献——雇主添加的最大金额,作为薪资的百分比——等于匹配率乘以上限。您必须至少贡献到上限才能获得全额匹配。

| 匹配公式 | 匹配率 | 上限(薪资百分比) | 最大雇主匹配(薪资百分比) |

|---|---|---|---|

| 50% 上限至 6% | 50% | 6% | 3.0% |

| 100% 上限至 3% | 100% | 3% | 3.0% |

| 100% 上限至 4% | 100% | 4% | 4.0% |

| 按美元计等额至 5% | 100% | 5% | 5.0% |

| 100% 上限至 6% | 100% | 6% | 6.0% |

| 50% 上限至 8% | 50% | 8% | 4.0% |

| 分级:前 3% 的 100% + 后续 2% 的 50% | 100% / 50% | 5% | 4.0% |

广泛引用的"安全港"基本匹配是前 3% 的 100% 加后续 2% 的 50%,当员工至少延期 5% 时,最大雇主贡献为薪资的 4%。

解读您的结果

雇主匹配数字代表您的雇主在您自己贡献基础上添加到您账户的资金。在匹配部分上,这实际上是一项立即回报:您贡献到上限的美元上的 50% 匹配在任何市场增长之前就是 50% 的收益,而等额(100%)匹配立即将这些贡献翻倍。

贡献超过上限不会获得额外匹配,但这些不匹配的美元仍然受益于税收优惠增长——税前(传统)贡献减少当前应税收入并延税增长,而罗斯 401(k) 贡献在合格提取时免税增长。

一些细节会影响您最终保留多少匹配:

- 联邦国税局 415(c) 综合限额。员工贡献加雇主匹配(以及任何其他增加)受到 401(k) 账户总添加额的单独年度限额的约束,该限额高于员工选择延期限额。大多数获得匹配的员工远未达到此综合上限。

- 归属权。雇主匹配美元可能需要遵循归属权计划——您可能需要保持受雇多年才能完全拥有匹配。如果您提前离职,未归属的匹配将被没收,因此计算的匹配是计入的金额,不一定是保留的金额。

- 时间和补足。一些计划每个工资周期匹配,一些计划"按年补足";在按工资周期计划中预先贡献可能导致您在后续月份错失匹配。

这是一般教育信息,而不是个性化财务或税务建议。检查您计划的摘要计划说明以了解确切的匹配公式、归属权计划和贡献规则,并咨询合格专业人士以获取有关您情况的指导。

常見問題

如果我提撥的金額低於上限會怎樣?那麼你只會就你實際提撥的部分獲得配比,等於錯失了一部分的免費資金。想讓配比最大化,至少要提撥到上限。

雇主配比會占用我的 IRS 提撥上限嗎?雇主的配比提撥不會計入你個人的自願遞延上限,不過另有一個合計的總上限規定。

配比是保證拿得到的嗎?配比金額通常會隨時間「歸屬(vesting)」。請查看你所屬計畫的歸屬時程表,你可能需要在公司待滿數年,才能完整保有全部的配比。