Dòng tiền tự do không đòn bẩy là gì?

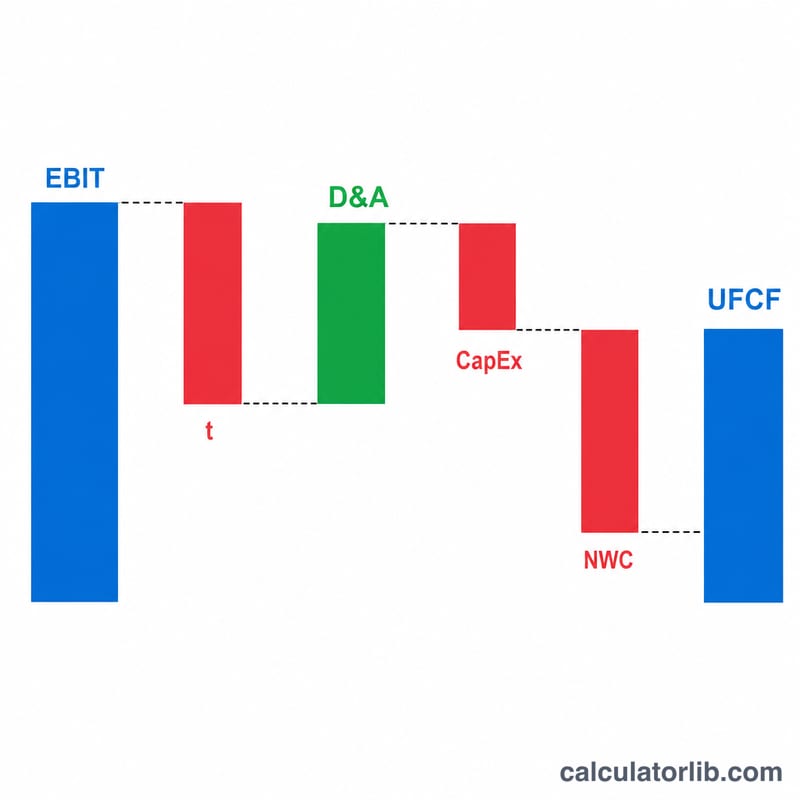

Dòng tiền tự do không đòn bẩy (UFCF), còn được gọi là Dòng tiền tự do cho doanh nghiệp (FCFF), là lượng tiền mặt mà một doanh nghiệp tạo ra từ hoạt động kinh doanh trước khi chi trả bất kỳ khoản nào liên quan đến nợ vay. Vì không tính đến chi phí lãi vay và cấu trúc vốn, UFCF thể hiện dòng tiền dành cho tất cả các bên cấp vốn — cả chủ nợ lẫn cổ đông. Đây cũng là dòng tiền phổ biến nhất được chiết khấu trong phương pháp định giá Dòng tiền chiết khấu (DCF), sử dụng Chi phí vốn bình quân gia quyền (WACC).

Cách sử dụng công cụ này

Bạn cần nhập năm chỉ tiêu lấy từ báo cáo tài chính của doanh nghiệp: EBIT (lợi nhuận hoạt động), thuế suất hiệu dụng tính theo phần trăm, Khấu hao tài sản hữu hình và vô hình, Chi đầu tư tài sản cố định (CapEx) và Thay đổi vốn lưu động ròng. Công cụ sẽ trả về kết quả UFCF cùng với số thuế ngầm định và NOPAT. Hãy nhớ dùng đơn vị tiền tệ thống nhất (ví dụ: tất cả đều tính bằng nghìn hoặc triệu).

Giải thích công thức

$$\text{UFCF} = \text{EBIT}\left(1 - \frac{\text{Tax Rate}}{100}\right) + \text{D\&A} - \text{CapEx} - \text{ΔNWC}$$ Đầu tiên, EBIT được trừ thuế để ra NOPAT. Ta cộng lại khoản khấu hao vì đây là chi phí không bằng tiền mặt. Ta trừ CapEx vì đó là dòng tiền thực chi cho tài sản dài hạn, và trừ phần tăng của vốn lưu động vì lượng tiền bị "chôn" trong các khoản phải thu và hàng tồn kho không thể đem chia cho nhà đầu tư.

Ví dụ minh họa

Giả sử EBIT là 500.000, thuế suất là 21%, khấu hao là 80.000, CapEx là 120.000 và thay đổi vốn lưu động là 30.000. Khi đó $$\text{NOPAT} = 500.000 \times (1 - 0{,}21) = 395.000.$$ Tiếp theo, $$\text{UFCF} = 395.000 + 80.000 - 120.000 - 30.000 = \mathbf{325.000}.$$

Câu hỏi thường gặp

Vì sao gọi là "không đòn bẩy"? Vì chi phí lãi vay và các khoản trả nợ gốc đều được loại trừ, nên con số này không phụ thuộc vào cách doanh nghiệp huy động vốn.

Nếu vốn lưu động giảm thì sao? Hãy nhập một giá trị âm — khi vốn lưu động giảm, tiền mặt được giải phóng và UFCF sẽ tăng lên.

Nên dùng thuế suất biên hay thuế suất hiệu dụng? Đa số nhà phân tích dùng thuế suất hiệu dụng hoặc thuế suất biên của doanh nghiệp; hãy chọn mức phản ánh sát nhất số thuế dự kiến phải nộp trong tương lai. (Lưu ý: ví dụ trên dùng thuế suất 21% theo luật thuế doanh nghiệp Mỹ; tại Việt Nam thuế suất thuế thu nhập doanh nghiệp phổ thông hiện là 20%, bạn nên thay bằng mức phù hợp.)