ما هي القيمة الاقتصادية المضافة (EVA)؟

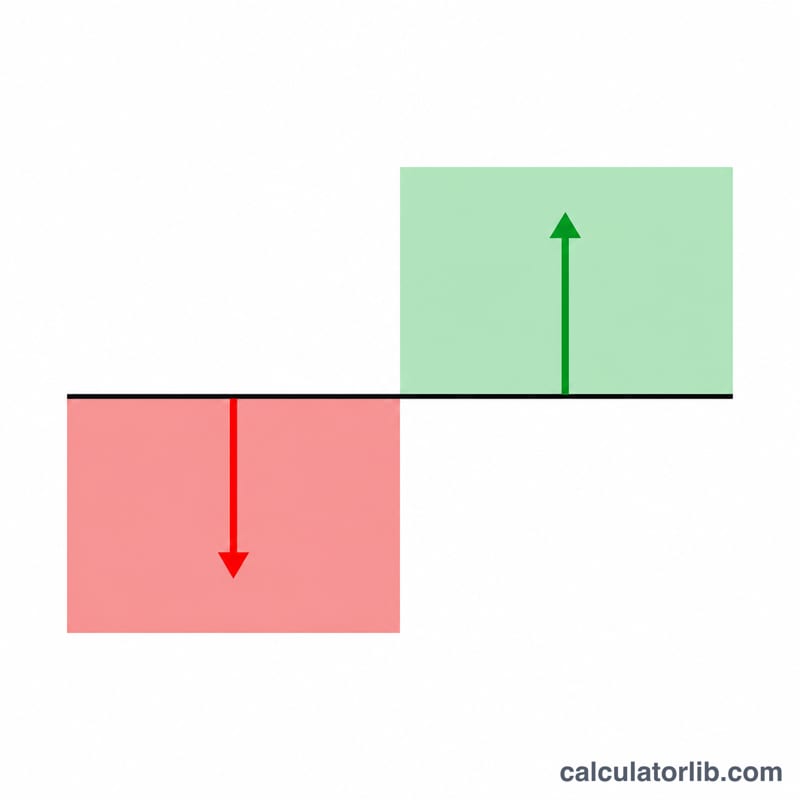

القيمة الاقتصادية المضافة (EVA) مقياس يكشف الربح الاقتصادي الحقيقي للشركة. وعلى عكس الربح المحاسبي، تطرح هذه القيمة التكلفة الكاملة لكل رأس المال المستخدم — بما في ذلك حقوق الملكية — من الربح التشغيلي. فإذا كانت القيمة موجبة، فهذا يعني أن النشاط يحقق عوائد تفوق ما يطلبه المستثمرون؛ أما القيمة السالبة فهي إشارة إلى أن الشركة تُهدر القيمة حتى وإن أظهرت دفاترها ربحًا محاسبيًا.

كيف تستخدم هذه الحاسبة

أدخل ثلاثة أرقام: صافي الربح التشغيلي بعد الضريبة (NOPAT)، وإجمالي رأس المال المستثمر (الدين مضافًا إليه حقوق الملكية المرتبطة بالعمليات)، والمتوسط المرجح لتكلفة رأس المال (WACC) بصيغة نسبة مئوية. تضرب الحاسبة رأس المال المستثمر في WACC للحصول على عبء رأس المال، ثم تطرحه من صافي الربح التشغيلي بعد الضريبة لتكشف لك قيمة EVA.

شرح المعادلة

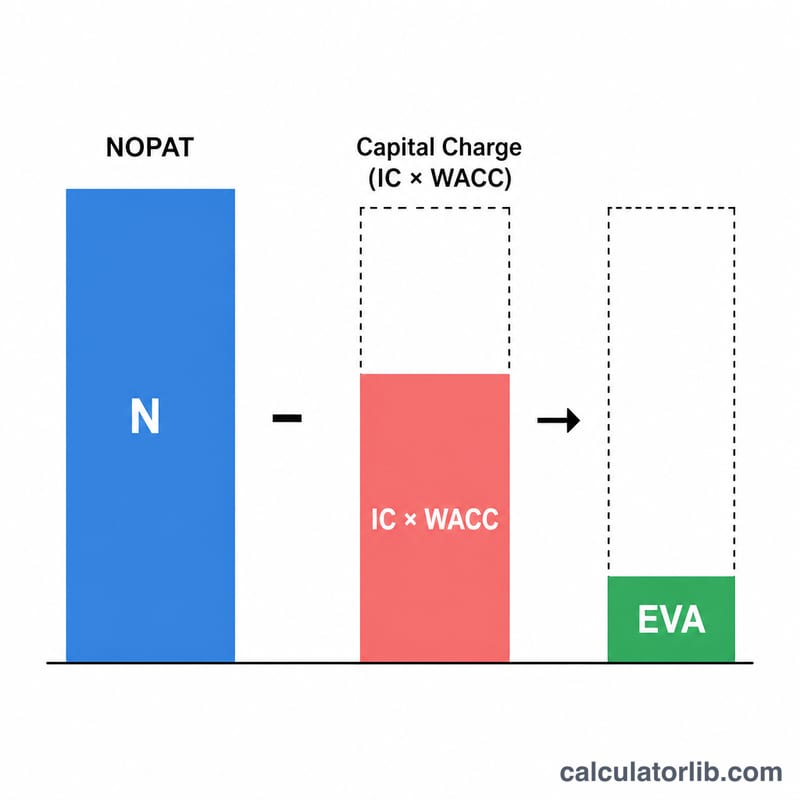

$$\text{EVA} = \text{NOPAT} - \text{Invested Capital} \times \frac{\text{WACC (\%)}}{100}$$ يعكس صافي الربح التشغيلي بعد الضريبة الأرباح التشغيلية بعد احتساب الضريبة وقبل تكاليف التمويل. أما عبء رأس المال فيمثل الحد الأدنى من العائد الذي يتوقعه المستثمرون مقابل الأموال الموظفة في الشركة. وكل ما يُكتسب فوق هذا العبء هو خلق حقيقي للثروة.

مثال تطبيقي

لنفترض أن شركة لديها صافي ربح تشغيلي بعد الضريبة قدره 500,000 دولار، ورأس مال مستثمر قدره 3,000,000 دولار، ومتوسط مرجح لتكلفة رأس المال بنسبة 10%. يكون عبء رأس المال $$= 3{,}000{,}000 \times 0.10 = 300{,}000 \text{ دولار}.$$ ومن ثَمّ $$\text{EVA} = 500{,}000 - 300{,}000 = 200{,}000 \text{ دولار}.$$ أي أن الشركة خلقت قيمة قدرها 200,000 دولار فوق تكلفة رأس مالها.

الأسئلة الشائعة

ماذا تعني القيمة الاقتصادية المضافة السالبة؟ تعني أن الشركة حققت عائدًا أقل من تكلفة رأس المال الذي استخدمته، فتآكلت قيمة المساهمين رغم احتمال إظهارها ربحًا محاسبيًا.

كيف يُحسب صافي الربح التشغيلي بعد الضريبة (NOPAT)؟ $$\text{NOPAT} = \text{الدخل التشغيلي} \times (1 - \text{معدل الضريبة}).$$ وهو يستبعد آثار التمويل لعزل الأداء التشغيلي وحده.

هل القيمة الاقتصادية المضافة هي نفسها الدخل المتبقي؟ من حيث المبدأ نعم — فهي صيغة مُحسّنة من الدخل المتبقي، وكثيرًا ما تُطبّق تعديلات محاسبية على رأس المال والربح قبل احتساب عبء رأس المال.